Do podstawowych wad analizy fundamentalnej można zaliczyć:

- Założenie, że spółka, której zyski rosły do tej pory, będzie umacniać się nadal - zyski spółek nie rosną dlatego, że robiły to w niedalekiej przeszłości, lecz dlatego, że spółki są znakomicie zarządzane, dysponują coraz lepszą technologią i są świetnie promowane

- Założenie, że tempo wzrostu utrzyma się na obecnym poziomie

- W życiu gospodarczym nie występują żadne fluktuacje - w gospodarce kapitalistycznej występują ekspansje i recesje, których skutki odczuwają niemal wszystkie przedsiębiorstwa

- Brak uwzględnienia faktu, że ceny rynkowe wyprzedzają wiedzę fundamentalną

Jedną z poważniejszych wad analizy fundamentalnej jest przyjmowane założenie o utrzymaniu się obecnych tendencji ujawnianych w raportach finansowych. W prawdziwym życiu gospodarczym tendencje się zmieniają, co powoduje, że prognozowanie staje się znacznie utrudnione.

Sens analizy fundamentalnej polega nie na wskazaniu firm dobrych, ale na wyselekcjonowaniu spółek, które są lepsze niż ktokolwiek może przypuszczać, czy też sądzić. Analogicznie firmy kiepsko postrzegane przez rynek mogą stanowić doskonałe okazje inwestycyjne, jeśli oczywiście nie są aż tak złe jak to się powszechnie wydaje. Nie wystarczy zatem przeprowadzenie dobrej analizy fundamentalnej - zarobić można jedynie wtedy kiedy przeprowadzona analiza jest lepsza niż analiza konkurencji.

Przeciwnicy analizy fundamentalnej bardzo często podważają możliwość uwzględnienia bardzo dużej liczby różnego rodzaju ryzyk w sporządzanej wycenie spółki, w tym m.in. ryzyka stopy procentowej związane ze zmianą podstawowych stóp procentowych na rynku, ryzyka kursów walut na rynku, ryzyka siły nabywczej - zwane też ryzykiem inflacji, ryzyka politycznego związanego ze zmianami legislacyjnymi, podatkowymi itp.

Orędownicy psychologii zmiany wyceny spółki tacy jak T. Dorsey uważają, że gdy cena spółki, po uformowaniu kolejnego szczytu cenowego, zaczyna zniżkować a wszystkie informacje dotyczące danej akcji są niezmiernie pozytywne, wyniki finansowe zgodne z oczekiwanymi, spółka wypuszcza na rynek nowe produkty, a analitycy fundamentalni prześcigają się w podnoszeniu prognoz zysków (spółka może nawet znaleźć się na pierwszej stronie poczytnego periodyka finansowego), oznacza to, że zaczyna zmieniać się stosunek podaży do popytu na akcje tej firmy. Gdy efekt braku kupujących zostanie już raz obrany, zaskoczenie zmienia się w strach i spadek ulega przyspieszeniu. Jeden z analityków zmniejsza prognozy oczekiwanych zysków, co wywołuje panikę. Inni analitycy idą w jego ślady i, nie chcąc paść ofiarą panicznej wyprzedaży, również obniżają swoje prognozy szacowanych zysków.

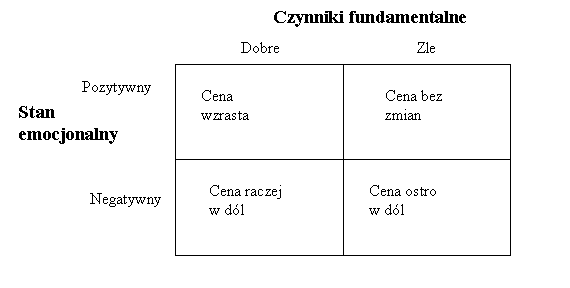

W literaturze przedmiotu można spotkać poglądy, że elementami wpływające na cenę są czynniki fundamentalne i czynniki emocjonalne.

Rys. 4. Wpływ czynników emocjonalnych i fundamentalnych na cenę akcji

Źródło: Cassidy D. "Kiedy sprzedawać akcje", Dom Wydawniczy ABC, Warszawa 2000.

Tylko kombinacja tych dwuch grup czynników psychomechanicznych i fundamentalnych może zapewnić wzrost kursu. Żadna z nich nie wystarczy sama z siebie, chyba że rynek jest bardzo blisko szczytu. W takich przypadkach ogólna euforia rynku czasowo zredukuje potrzebę sprzedaży. Ale nie można zakładać, że okoliczności te potrwają długo.

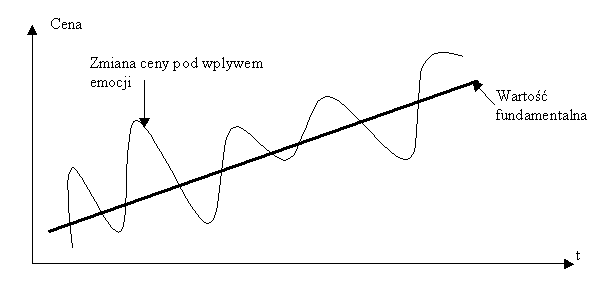

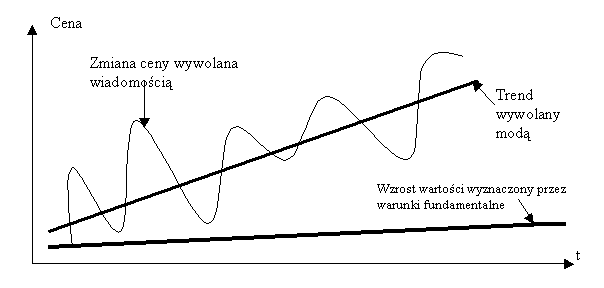

D. Cassidy wyróżnia dwa modele wzrostu ceny:

- Ceny oscylują wokół wartości fundamentalnej. Zmiany cen wywołane są czynnikami emocjonalnymi. W taki sposób zachowują się akcjogramy branż dojrzałych. - patrz rys. 5

- Ceny oscylują wokół trendu wywołanego modą. Zmiany cen spowodowane są bieżącymi wiadomościami napływającymi na rynek. W tym przypadku wzrost wartości akcji wynikający z przesłanek fundamentalnych jest znacznie mniejszy niż aprecjacja spowodowana modą. Dobrym przykładem może być tutaj hossa internetowa z przełomu 1999 / 2000 r. - patrz rys. 6

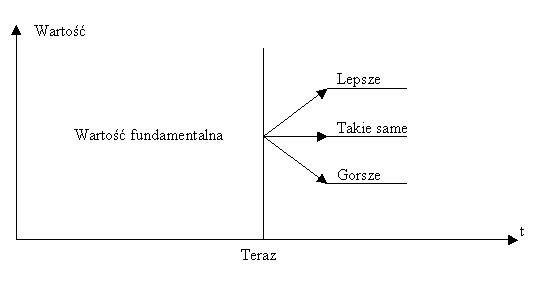

Poza tym autor zauważa, że bieżące informacje i wielkość stopy procentowej wykorzystanej do dyskonta wpływa na wartość firmy - patrz rys. 7

Rys. 5. Ceny oscylują wokół wartości fundamentalnej

Źródło: Cassidy D. "Kiedy sprzedawać akcje", Dom Wydawniczy ABC, Warszawa 2000.

Rys. 6. Ceny oscylują wokół trendu wywołanego modą

Źródło: Cassidy D. "Kiedy sprzedawać akcje", Dom Wydawniczy ABC, Warszawa 2000.

Rys. 7. Wpływ bieżących informacji na wartość firmy

Źródło: Cassidy D. "Kiedy sprzedawać akcje", Dom Wydawniczy ABC, Warszawa 2000.

Wielkim zwolennikiem analizy fundamentalnej jest W. Buffet, który podkreśla, że najważniejsze w inwestowaniu jest określenie rzeczywistej wartości przedsiębiorstwa i zapłacenie stosownej lub korzystnej ceny. Większość swoich inwestycji opiera na wycenie przedsiębiorstwa dokonanej przy zastosowaniu metody zdyskontowanych przepływów finansowych. Sposób inwestowania propagowany przez W. Buffet'a może wydawać się nieco kuriozalny, zwłaszcza jeśli uwzględni się jego trzy wskazówki:

- Nie zwracaj uwagi na giełdę

- Nie martw się o stan gospodarki

- Kupuj przedsiębiorstwo, a nie akcje

Strategia ta ma, jak widać, zdecydowanie długoterminowy horyzont czasowy.

Także wg B. Grahama- prekursora analizy fundamentalnej - analiza finansowa nie jest nauką ścisłą: " Istnieją pewne czynniki ilościowe - bilanse, sprawozdania z dochodów, zyski i dywidendy, aktywa i zobowiązania, które można poddać gruntownej analizie. Są też czynniki jakościowe, które trudniej jest przeanalizować, a które stanowią istotne składniki rzeczowej wartości firmy. Dwa czynniki jakościowe, które się zazwyczaj uwzględnia, to kwalifikacje kierownictwa oraz istota działalności przedsiębiorstwa." Wg niego to czego nie da się zmierzyć, można zmierzyć błędnie. Metoda stworzona przez B. Grahama nosi nazwę inwestowania zgodnie z wartością i opiera się na następujących czterech zasadach:

- Wartość akcji zależy od wartości całej spółki. Tę drugą, można obliczyć odwołując się do finansów firmy

- Rynkowa cena akcji spółki wynika z popytu i podaży i może odzwierciedlać nieracjonalne oczekiwania spowodowane przez modę, niekontrolowane odruchy, nadzieję i strach

- Z tego powodu często zdarza się, że rynkowa cena spółki albo całego rynku giełdowego znajduje się powyżej lub poniżej prawdziwej, wyliczonej wartości wynikającej ze zbadania finansowej charakterystyki przedsiębiorstwa

- Jednak wcześniej czy później rynek zmienia kierunek i zmierza do osiągnięcia prawdziwej wartości, aczkolwiek często kończy się to skrajnym przewartościowaniem i następuje kolejne przesilenie

Autor w późniejszych swoich pracach podkreślał brak zgodności inwestorów bazujących na analizie fundamentalnej, odnośnie faz rynku i najbardziej korzystnych momentów do zawierania transakcji.

Znanymi inwestorami na Wall Street inwestującymi zgodnie z kanonami analizy fundamentalnej były też takie sławy jak: H. Hunt, J. Kluge, R. Perot, S. Walton, J. Rockefeller Sr., B. Gates, J. Getty, L. Tisch, K. Kerkorian oraz J. Tempelton.

Z uwagi na fakt, że wraz z upływem czasu zmieniają się doświadczenia giełd, pojawiają się nowe akcji i instrumenty finansowe, powstają nowe gałęzie produkcji (czego najlepszym przykładem jest ostatnia rewolucja internetowa) co uniemożliwia powstanie kamienia filozoficznego. Dodatkową przeszkodą w jego w utworzeniu jest fakt, że wraz ze zmianą doświadczeń giełd przeobrażeniu ulegają też same formuły: każde nowe pokolenie inwestorów staje w obliczu nowego zestawu niewiadomych i wciąż na nowo ustalają się prawa inwestowania na rynku kapitałowym.

Nie ma doskonałego sposobu inwestowania, podobnie jak nie znajdziemy nigdzie nieomylnych ekspertów, idealnego wskaźnika czy też oscylatora. W związku z tym najnowszym trendem panującym na rynkach kapitałowych jest połączenie obu technik fundamentalnej i technicznej i wykorzystanie najsilniejszych stron każdej z nich.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.