Na współczesnym rynku kapitałowym w analizie technicznej bardzo często stosuje się wymiennie pojęcia styl inwestycyjny i system inwestycyjny. Tymczasem są to dwa zupełnie różne determinanty nierozerwalnie związane z procesem inwestycyjnym. Okazuje się jednak, że między nimi występują wzajemne relacje. Każdy ze znanych stylów inwestycyjnych oraz systemów transakcyjnych powinien być stosowany w ściśle określonej sytuacji rynkowej i odpowiednim horyzoncie czasowym. Celem artykułu jest przedstawienie syntetycznego spojrzenia na zagadnienie stylu inwestycyjnego.

Styl inwestowania

Styl inwestowania nie jest ani określoną strategią inwestycyjną ani systemem inwestycyjnym.

Poprzez styl inwestowania rozumie się zbiór parametrów i zasad nierozerwalnie związanych z każdą transakcją przeprowadzaną przez gracza i niezależnych od stosowanego sytemu inwestycyjnego czy też strategii inwestora. Styl inwestycyjny jest często określany także w literaturze przedmiotu jako dyscyplina w inwestowaniu. W piramidzie inwestycyjnej, tj. zbiorze elementów składowych każdego procesu inwestycyjnego na rynku akcji, styl inwestycyjny zajmuje drugie miejsce - rys. 1. Jest on zaraz po wiedzy o rynku i indywidualnym doświadczeniu każdego inwestora, najważniejszym elementem takiego procesu.

Z kolei systemem inwestycyjnym jest zespół reguł i parametrów wypracowanych za pomocą określonej formuły matematycznej - najczęściej na bazie oscylatorów lub wskaźników analizy technicznej lub też na podstawie określonej zmiany ceny analizowanego aktywu - w zależności od warunków panujących na rynku. We współczesnej literaturze poświęconej analizie technicznej wprowadza się następujący podział warunków panujących na rynku:

- Wyraźnie określony trend (wzrostowy lub spadkowy)

- Trend boczny o dużej amplitudzie wahań

- Trend boczny o małej amplitudzie wahań

- Rynek wolny (tj. o małej ilości zawieranych transakcji)

- Rynek szybki (tj. o dużej ilości zawieranych transakcji)

Strategia inwestycyjna to zespół konkretnych reguł i wzorów zachowania, przy pomocy których inwestor zamierza realizować swe dyspozycje kupna i sprzedaży na danym rynku. Na poszczególne strategie inwestycyjne składają się różnego rodzaju techniki inwestycyjne.

Rysunek 1. Poziomy piramidy inwestycyjnej. Styl inwestycyjny zajmuje drugi poziom

Źródło: opracowanie własne.

Styl inwestowania jest pewną indywidualną cechą każdego gracza. Z punktu widzenia psychologii rynków finansowych zaleca się poszczególnym inwestorom pracę nad rozwojem i przyjęciem określonego stylu inwestowania. Rozwój określonego stylu inwestowania przyczynia się do wyeliminowania dwu najważniejszych problemów każdego inwestora: niepewności i niekonsekwencji.

Główne grupy wskaźników AT stosowanych przez inwestorów

Inwestorzy przed dokonaniem transakcji na rynku powinni najpierw określić warunki panujące na rynku. Dopiero właściwa ocena warunków rynkowych pozwala na zastosowanie odpowiedniego zestawu wskaźników rynkowych wykorzystywanych przez analizę techniczną. Każda z poniżej przedstawionych głównych klas wskaźników i oscylatorów stosowana jest w innych warunkach rynkowych:

- Wskaźniki wolumenowe. Z uwagi na fakt, że współczesne rynki kapitałowe zdominowane są przez inwestorów instytucjonalnych, kluczowego znaczenia dla indywidualnych inwestorów nabiera stosowanie wskaźników śledzących kierunek transakcji dokonywanych przez inwestorów instytucjonalnych. Przez kierunek transakcji rozumie się tutaj: nabywanie lub sprzedaż poszczególnych akcji notowanych na giełdzie. Najbardziej popularnymi wskaźnikami AT stosowanymi w tym celu są: Akumulacja / Dystrybucja, Demand, Money Flow Index czy też Balance of Power. Wskaźniki wolumenowe zaliczane są do grupy wskaźników wyprzedzających zmiany cen akcji.

- Wskaźniki szybkości zmian - momentum. Stosowane są głównie na rynkach o wyraźnych określonych trendach, a także na rynkach o dużej dynamice zmian cen. Służą do określenia siły aktualnego ruchu, a także jego prawdopodobnego okresu trwania (w górę lub w dół). Najbardziej popularnymi wskaźnikami AT należącymi do tej grupy są: siła relatywna i wskaźnik zmian cen - ROC.

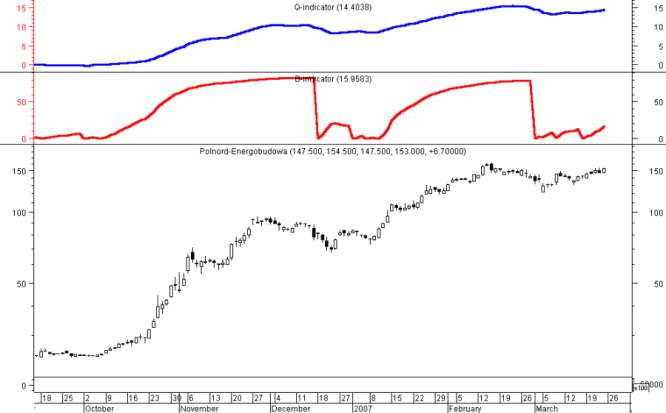

- Wskaźniki jakości. Przy ich pomocy można określić czas trwania, siłę oraz wiarygodność aktualnego ruchu cen. Pozwalają odpowiedzieć na pytanie czy obecna zmiana ceny akcji jest tylko jednodniowym zdarzeniem czy też będzie kontynuowana w trakcie najbliższych sesji. Stosowanie tego typu wskaźników pozwala w pewnym stopniu wyeliminować pułapki oraz uniknąć zbyt późnego wejścia na rynek analizowanego waloru. Najprostszym wskaźnikiem tej grupy jest wolumen obrotów, innym średnia ruchoma wolumenu obrotu. Poza tym wyróżnia się ok. 200 innych wskaźników np. trend quality indicator - rys. 2. Wskaźniki jakości zaliczane są do grupy wskaźników wyprzedzających zmiany cen akcji.

Rysunek 2. Przykład zastosowania wskaźnika jakości (quality indicator tzw. Q - indicator i B- indicator) na wykresie ceny akcji Polnordu.

Źródło: Opracowanie własne.

Uwagi: szczegóły dotyczące wykorzystania tego wskaźnika można znaleźć na stronie internetowej: http://www.traders.com/Documentation/FEEDbk_docs/Archive/042004/TradersTips/TradersTips.html#meta z dnia 26.03.2007 oraz w artykule: Sepiashvili D. "Trend Quality Indicator", Technical Analysis of Stock & Commodities, Vol. 22, 04/2004.

- Wskaźniki podążające za trendem (potwierdzające trend). Znajdują zastosowanie głównie na rynkach o wyraźnie określonych trendach. Najbardziej znanymi tego typu wskaźnikami są: średnie ruchome, MACD, CCI,

- Oscylatory wykupienia i wyprzedania rynku. Zostały stworzone do generowania sygnałów kupna i sprzedaży w trendach bocznych. Z kolei w trendach wzrostowych lub spadkowych zbyt wcześnie sygnalizują rynek wykupiony lub wyprzedany. Najbardziej popularnym wskaźnikiem z tej grupy jest wskaźnik siły relatywnej - RSI oraz L. Williams %R.

Podział stylów inwestycyjnych i ich charakterystyka

Styl inwestowania jest określony przez następujące czynniki:

- Wysokość kapitału

- Wysokość otwieranych pozycji

- Zmienność cen akcji (ogólnie aktywów)

- Sygnały wejścia na rynek

- Poziomy wsparcia

- Sygnały wyjścia z rynku

- Zbiór oscylatorów i wskaźników analizy technicznej stosowany przez inwestora

- Długość okresu inwestycyjnego

- Poziom awersji do ryzyka

- Długość doświadczenia inwestora na rynku (często mierzona w latach)

- Stosowane strategie inwestycyjne

- Liczba przeprowadzanych transakcji w miesiącu

- Ilość czasu poświęcanego inwestowaniu

- Czas konieczny do wprowadzenia zlecenia na giełdę

- Sektory lub branże na jakich operuje inwestor

- Indywidualne cele inwestora

- Makroekonomiczne informacje rynkowe śledzone przez inwestora

- Informacje z wybranych spółek śledzone przez inwestora

- Stopień znajomości technik analizy technicznej

- Rodzaj stosowanych wykresów analizy technicznej

Wyróżnia się następujące style inwestycyjne:

- Inwestowania w trakcie sesji (Intraday trading) - horyzont czasowy kilkuminutowy. Styl wykorzystuje dynamiczne fale wzrostowe trwające do 15 minut

- Inwestowania w ciągu dnia (Daytrading) - horyzont czasowy od kilkunastu minut do kilku godzin. Styl wykorzystuje dynamiczne fale wzrostowe trwające od 15 minut do 2 - 3 godzin

- Szybkie inwestowanie (Momentum lub velocity trading) - utrzymywanie pozycji wynosi w tym przypadku ok. połowy dnia inwestycyjnego. Wykorzystuje się dynamiczne zmiany ceny akcji trwające do kilku godzin

- Inwestowania na przestrzeni kilku dni (Swing trading) - horyzont inwestycyjny od 1 do 4 dni

- Inwestowanie w krótkim okresie czasu (Position trading) - horyzont inwestycyjny od 5 dni do 3 miesięcy

- Inwestowanie w średnim okresie czasu (Intermediate - term trading) - horyzont inwestycyjny od 3 miesięcy do 12 miesięcy

- Inwestowanie w długim okresie czasu (Long - term investing) - horyzont inwestycyjny dłuższy niż 12 miesięcy

Każdy z w/w stylów inwestycyjnych wymaga różnego zbioru parametrów koniecznych do osiągnięcia sukcesu:

- Styl intraday trading

W przypadku gracza o stylu intraday tradying, operującego na dużych pakietach akcji od 5 000 do 10 000 sztuk, ale utrzymującego je w swoim portfelu jedynie przez kilka - kilkanaście minut, koniecznym jest posiadanie przez niego szerokiej wiedzy i doświadczenia, portfela inwestycyjnego o dużej wartości (na rynku amerykańskim jest to co najmniej 100 000 USD). Ta grupa inwestorów koncentruje swoją uwagę na akcjach charakteryzujących się dużą zmiennością ceny w trakcie sesji. Inwestorzy wykorzystują specjalistyczne oprogramowanie, często obserwując jednocześnie kilka monitorów, stosują specyficzny wykład wykresów w analizie technicznej - powszechnie używane są 15 minutowe poziomy wsparcia i oporu utworzone w oparciu o technikę poziomów Pivota lub haki Ross'a, a szerokość okna obserwacji wykresu analizy technicznej to także b. często 15 minut. Transakcje wejścia / wyjścia z rynku przeprowadzane są po wybiciu się ceny z formacji konsolidacji. Inwestorzy o stylu intraday trading charakteryzują się niską awersją do ryzyka.

- Styl daytrading

Inwestorzy o stylu daytrading posiadają portfele bardzo zbliżone swoją wielkością do portfeli inwestorów o stylu inwestowania intraday. Pozostałe cechy tego stylu są bardzo zbliżone do stylu intraday, jednak inwestorów cechuje nieco wyższa awersja do ryzyka w stosunku do inwestorów reprezentujących styl intraday. Cechą charakterystyczną jest duże wykorzystanie analizy technicznej w tym stylu.

W przypadku stylów daytradying i intraday trading istotne znaczenie ma umiejętność odpowiedniego stosowania zleceń obronnych. Wiele pozycji literatury z zakresu analizy technicznej poświęconych sposobom i technikom kładzenia zleceń obronnych.

- Styl momentum trading

Inwestorzy charakteryzujący się stylem typu momentum trading najczęściej posiadają portfele w wysokości 50 000 USD, a pojedyncze zlecenie opiewa najczęściej na 1 000 - 5 000 akcji. Charakteryzują się umiarkowaną awersją do ryzyka. Oprogramowanie do analizy wykresów wykorzystywane jest po godzinach zamknięcia giełdy, stosuje się wykresy w układzie dziennym (jedna świeca to jedna sesja) i oscylatory typu momentum. Zlecenia obronne ustawiane są najczęściej na poziomie minimum z ostatniej sesji lub też wykorzystywane są zlecenia obronne z przebiegu notowań na ostatniej sesji (intraday suport).

- Styl swing trading

Inwestorzy o stylu swing trading mogą posiadać nieco mniejsze umiejętności oceny sytuacji rynkowej w stosunku do inwestorów o stylu day trading. Zazwyczaj w analizie technicznej wykorzystuje się wykresy w układzie dziennym. Wartość portfeli inwestycyjnych wynosi w tym przypadku kilkanaście tysięcy USD. Pojedyncze zlecenie opiewa w tym przypadku na kilkaset akcji. W tej strategii stosunkowo dużego znaczenia nabiera wpływ na cenę bieżących informacji napływających ze spółek.

- Styl position trading

Inwestorzy o stylu position trading najczęściej posiadają portfele inwestycyjne w kwocie kilku tysięcy USD. Zlecenia kupna / sprzedaży opiewają w tym przypadku od kilkudziesięciu do stu akcji. Inwestorzy nabywają akcje charakteryzujące się małą zmiennością cen. Ta grupa inwestorów posiada wyższą awersję do ryzyka i najczęściej charakteryzuje się niższym poziomem wiedzy o rynku kapitałowym. Często posługuje się wykresami w układzie dziennym (np. jedna świeca na wykresie odpowiada jednej sesji), podejmując decyzje inwestycyjne po zakończeniu sesji. Stosuje się systemy komputerowe z jednym lub dwoma ekranami prezentacji danych giełdowych. Transakcje wejścia na rynek przeprowadzane są w trendach bocznych przed wybiciem się ceny z formacji - bardzo często wybiciu w z formacji bazy towarzyszą nowe informacje napływające ze spółki. Zlecenia obronne ustawiane są na bazie obserwacji z kilku tygodni. Ta grupa inwestorów rozpoczyna analizę techniczną rynku akcji od wykresów w układzie tygodniowym, sporadycznie przechodząc do układu dziennego. Wskaźniki i oscylatory analizy technicznej stosowane przez tę grupę odbiegają w znacznym stopniu od stosowanych przez inwestorów o stylu inwestowania intraday trading - często stosowanymi są wskaźniki analizy technicznej służące do śledzenia inwestorów instytucjonalnych. Ten styl inwestowania jest zalecany nowicjuszom na początku ich giełdowej kariery - wiele błędów popełnianych przez tego typu inwestorów jest kompensowanych przez odpowiednią zmianę cen akcji na rynku. Nowym inwestorom zaleca się zamiast codziennego śledzenia układu wykresów analizy technicznej, koncentrowanie się na danych fundamentalnych uzasadniających lub też nie, dalsze utrzymywanie akcji wybranego waloru w portfelu inwestycyjnym.

- Styl intermediate - term i long - term

Inwestorzy o stylu intermediate i long - term w przeważającej mierze przy podejmowaniu decyzji inwestycyjnych stosują analizę fundamentalną lub portfelową. W analizie technicznej znajdują zastosowanie wskaźniki potwierdzające trend. Bardzo często wykorzystuje się do analizy wykresów średnie 50, 100 i 200 sesyjne lub też stosuje ekrany w układzie miesięcznym (jedna świeca to jeden miesiąc), kwartalnym, a nawet rocznym (dotyczy to stylu long - term). Inwestorzy stosujący oba te style posiadają dużą awersję do ryzyka i stosunkowo rzadko dokonują wymiany akcji w portfelu.

- Mieszanie stylów

Najczęstszym błędem popełnianym przez inwestorów jest tzw. mieszanie stylów inwestycyjnych. Przykładem może być inwestor o stylu position trading stosujący poziomy wsparcia o małym znaczeniu (weak suport stop - loss) dlatego, że operuje na akcjach charakteryzujących się zbyt wysokim poziomem ryzyka w stosunku do jego stylu inwestycyjnego i poziomu jego awersji do ryzyka. W tym przypadku zlecenia stop loss umieszczane są przez inwestora zbyt ciasno, przez co stosunkowo łatwo dochodzi do ich realizacji. Po zrealizowaniu zlecenia obronnego (spadku ceny akcji do określonego poziomu) bardzo często cena zawraca w górę i zgodnie z oczekiwaniami rozpoczyna trend wzrostowy. Inwestor po realizacji zlecenia obronnego nie uczestniczy już w tendencji zwyżkowej - w żargonie analizy technicznej został on "strząśnięty z rynku". Z punktu widzenia finansów behawioralnych tacy inwestorzy swoimi niepowodzeniami obciążają rynek lub jego uczestników. W rzeczywistości jednak wina leży po ich stronie - nie posiadają oni precyzyjnego stylu inwestowania.

Innym przykładem może być składanie zleceń kupna co najwyżej 100 akcji przez inwestora o stylu momentum trading. Z uwagi na fakt, że w tym stylu wykorzystuje się szybkie zmiany cen akcji, które nie trwają długo, inwestor powinien składać większe zlecenia wykorzystując trwający ruch ceny.

Każdy z wyżej opisanych stylów inwestycyjnych charakteryzuje się odmiennym położeniem zleceń obronnych:

- Intraday: poziomy od 15 minut do 1 godziny,

- Daytrading i momenum trading: cena zamknięcia z dzisiejszej sesji jest poziomem wsparcia na sesji następnej.

- Swing: poziom wsparcia wyznaczony na bazie ostatnich kilku - kilkunastu dni,

- Position: poziom wsparcia wyznaczony na bazie kilku tygodni do - trzech miesięcy (kwartał),

- Intermediate - term: poziom wsparcia wyznaczony na bazie ostatniego kwartału - do kilku kwartałów.

- Long - term: poziom wsparcia wyznaczony na bazie ostatniego roku (w układzie rocznym).

Inwestorzy o stylu inwestowania: intraday, daytrading, swing i momentum koncentrują się głównie na analizie technicznej. Wykorzystanie analizy fundamentalnej przy tak krótkich horyzontach czasowych nie znajduje uzasadnienia. Współczynnik rotacji portfela (turnover) jest największy w przypadku stylu intraday i systematycznie maleje dla pozostałych stylów.

Każdy z inwestorów powinien wybrać styl inwestycyjny odpowiedni do własnych uwarunkowań psychologicznych i zgodny z osobistymi celami. Zasady, jakim kieruje się każdy z w/w stylów inwestycyjnych pozwala wyeliminować czynnik emocjonalny przy podejmowaniu decyzji inwestycyjnych. Zasady te zmuszają inwestora do koncentrowania się na najważniejszych czynnikach towarzyszących danej transakcji, pozwalając mu uniknąć niewłaściwych operacji (z punktu widzenia stylu inwestycyjnego).

Podsumowanie

Poprzez dłuższą obserwację przeprowadzonych przez siebie inwestycji, każdy z inwestorów jest w stanie określić, jaki z przedstawionych stylów inwestycyjnych jest najbardziej dla niego odpowiedni. Kluczowe znaczenie ma tutaj odpowiedź na pytanie, z jakim stylem inwestor czuje się najlepiej. Inwestorzy powinni być świadomi faktu, że muszą wybrać tylko jeden styl inwestycyjny i unikać błędu mieszana stylów, co prowadzi w konsekwencji do wielu strat.

Bibliografia

- Achelis S. "Analiza techniczna od A do Z", Wydawnictwo LP&T, Warszawa 1998.

- Chan L. "Daytrading the E-Mini", Technical Analysis of Stock & Commodities, Vol. 21, 08/2003, s. 18-26.

- Chahin R. "Breakeven Analyzis fo Daytrading", Technical Analysis of Stock & Commodities, Vol. 22, 10/2004, s. 42-26.

- Calhoun K. "Half Day trading Techniques", Technical Analysis of Stock & Commodities, Vol. 6, 11/1988.

- Colby R., Meyers T. "The Encyclopedia of Technical Market Indicators", Dow Jones - Irwin, Homewood 1988.

- Mark Conway M., Aaron Behle A. "Daytrading Stock Pairs" Technical Analysis of Stock & Commodities, Vol. 20, 5/2002, s. 26-34.

- Davies D. "Daytrading With On-Balance Volume", Technical Analysis of Stock & Commodities, Vol. 22, 11/2004, s. 20-21, 24-25.

- Donald L. "Daytrading With Market Value", Technical Analysis of Stock & Commodities, Vol. 23, 11/2005, s. 16-23.

- Etzkorn M. "Oscylatory", WIG-Press, Warszawa 1999.

- Gopalakrishnan J. "Candlestick Charts For Daytrading", Technical Analysis of Stock & Commodities, Vol. 18, 11/2000, s. 28-34.

- Komar Z. "Sztuka spekulacji", Wydawnictwo PRET, Warszawa 1993.

- Krutsinger J. "Systemy transakcyjne. Sekrety mistrzów", WIG-Press, Warszawa 1998.

- LeBeau C., Lucas D. "Komputerowa analiza rynków finansowych", WIG-Press, Warszawa 1998.

- Murphy J. "Analiza techniczna", WIG-Press, Warszawa 1999.

- Nofsinger J. "Psychologia inwestowania", Wydawnictwo One - Press, Gliwice 2005.

- Pring M. "Trading Momentum: Overbought and oversold Levels", Technical Analysis of Stock & Commodities, Vol. 19, 1/2001, s. 22-26.

- Sarkovich M. "Daytrading QQQ", Technical Analysis of Stock & Commodities, Vol. 21, 03/2003, s. 24-31.

- Sepiashvili D. "Trend Quality Indicator", Technical Analysis of Stock & Commodities, Vol. 22, 04/2004. s. 23-28.

- Singer J. "Strategies for Daytrading", Technical Analysis of Stock & Commodities, Vol. 21, 08/2003, s. 50-58.

- Steele E. "Daytrading The E-Mini With Point Figure" Technical Analysis of Stock & Commodities, Vol. 21, 09/2003, s. 36-42.

- Stokes M. "What's Your Trading Style", Technical Analysis of Stock & Commodities, Special Issue 2007, s. 58.

- Stokes M. "The Tools of the Trade", Technical Analysis of Stock & Commodities, Vol. 24, 11/2006, s. 68 - 70.

- Stokes M. "Trading System Defined", Technical Analysis of Stock & Commodities, Vol. 25, 01/2007, s. 16-22.

- Tadion J. "Rozszyfrować rynek", WIG-Press, Warszawa 1999.

- Tharp K. "Giełda wolność i pieniądza", WIG-Press, Warszawa 2000.

Strony internetowe

- http://www.investopedia.com/terms/v/velocity.asp z dnia 27.03.2007

- http://www.technitrader.com/ z dnia 27.03.2007

- http://www.traders.com/Documentation/FEEDbk_docs/Archive/0999/TradeNews/News09.html z dnia 27.03.2007

- http://store.traders.com/ch8a20.html z dnia 27.03.2007

- http://www.traders.com/Documentation/FEEDbk_docs/Archive/042004/TradersTips/TradersTips.html#meta z dnia 26.03.2007

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.