Główna treść

Zasady obliczania depozytów na opcje na GPW

Depozyt zabezpieczający wyznaczany jest za pomocą metodyki SPAN (The Standard Portfolio Analysis Of Risk) zgodnie z zasadami opisanymi w Zasady wyznaczania depozytu dla portfela – metoda SPAN. SPAN przeprowadza obliczenia na podstawie 16 hipotetycznych scenariuszy zmiany ceny instrumentu bazowego oraz zmienności

wraz z przypisanym im prawdopodobieństwem. W ramach całego portfela uwzględniona jest korelacja pomiędzy instrumentami tej samej klasy. Pod uwagę brane są także kontrakty terminowe. Wielkość wymaganego depozytu

dla pozycji w kontrakcie opcyjnym obliczana jest na podstawie scenariusza zakładającego największy możliwy spadek portfela oraz na podstawie wartości pozycji netto w opcjach.

Jeżeli zostanie dokonana transakcja otwierająca jakąkolwiek pozycję w danym dniu, to do momentu rozliczenia sesji opcja ma status opcji "nierozliczonej". Jeżeli pozycja nie zostanie zamknięta tego samego dnia, czyli pozostanie w portfelu do dnia następnego, to z chwilą rozliczenia sesji status opcji zmieni się na "rozliczoną".

Depozyt zabezpieczający dla opcji pobierany jest tylko od krótkich pozycji zarówno dla opcji call jak i put.

Depozyt dla pozycji krótkich obliczany jest w oparciu o teoretyczny model wyceny Black'a Schoels'a przy parametrach zmiany ceny i zmienności zgodnej z wspomnianymi scenariuszami. Wartość pozycji w krótkich w opcjach powiększa wymagany depozyt. Premia otrzymana w wyniku rozliczenia wystawienia opcji wspomaga zasilenie depozytu. Na pozycje długie po opłaceniu premii opcyjnej nie jest nakładany odrębny depozyt. Pozycje długie mogą pomniejszać wymóg depozytowy dla portfela.

W przypadku sprzedaży opcji pobierany jest depozyt zabezpieczający dzienną zmianę ceny opcji, jako różnicę pomiędzy teoretyczną wyceną a premią otrzymaną z tytułu sprzedaży opcji. W przypadku rozliczenia opcji od następnego dnia pobierany jest już pełny depozyt według wymienionego wyżej modelu. Jak nietrudno zauważyć, depozyt od opcji nierozliczonej jest często znacznie niższy od opcji rozliczonych. Przy czym, jak zostało wspomniane wcześniej, otrzymana premia opcyjna po rozliczeniu opcji zasila wymagany depozyt. Złożenie zlecenia zakupu opcji powoduje zobowiązanie z tytułu uiszczenia premii opcyjnej.

Każdego dnia KDPW publikuje informację o wysokości depozytów zabezpieczających oraz innych parametrów ryzyka.

W odniesieniu do opcji na WIG20 istotne są poniższe parametry:

- kurs rozliczeniowy opcji

- kurs zamknięcia instrumentu bazowego

- PSR (Price Scan Range) – poziom wymaganego depozytu

- zmienność referencyjna opcji

- VSR (Volatility Scan Range) – parametr modyfikujący zmienność

- stopa procentowa wolna od ryzyka

- stopa dywidendy

- czas do wygaśnięcia

- zakres zmiany ceny w scenariuszu

- zakres zmiany zmienności w scenariuszu

- poziom depozytu minimalnego za pozycję krótką w opcji (na dzień 30.03.2015 r. wartość minimalnego depozytu za pozycję krótką w opcji w klasie W20 wynosi 0 PLN)

Podstawowe wzory wykorzystywane w obliczeniach opisane są na dole strony.

Przykłady

Przykład 1

W dniu 30-03-2015 inwestor składa zlecenie:

Kupno 2 szt. OW20F152400 po cenie 45 pkt

W wyniku powyższej transakcji na rachunku inwestora powstaje zobowiązanie z tytułu zapłacenia premii opcyjnej w wysokości:

2 * 45 * 10 = 900 PLN

Po rozliczeniu transakcji, do momentu zamknięcia pozycji lub wygaśnięcia opcji, nie dokonywane są żadne operacje związane z przepływami pieniężnymi.

Przykład 2

Po sesji w dniu 27-03-2015 KDPW_CCP podał w codziennym komunikacie poniższe wartości parametrów dla opcji OW20F152400:

kurs rozliczeniowy opcji 51,2189

kurs zamknięcia indeksu WIG20 2373,18

poziom wymaganego depozytu (Price Scan Range) 7,4%

zmienność opcji 0,1375

parametr modyfikujący zmienność (Volatility Scan Range) 2,9%

stopa procentowa wolna od ryzyka 19%

stopa dywidendy 0,0143

czas do wygaśnięcia 0,2274

minimalny depozyt za pozycję krótką w opcji 0,00

W dniu 30-03-2015 inwestor dokonuje transakcję:

Sprzedaż 2 szt. OW20F152400 po cenie 45 pkt

Z chwilą dokonania transakcji pobierany jest depozyt w wysokości 3003,38 PLN.

Wynika to z przeprowadzenia badania 16 scenariuszy, obliczenia prezentowałyby się następująco:

OW20F152400

pozycja

sc. 1

sc. 2

sc. 3

sc. 4

sc. 5

sc. 6

sc. 7

sc. 8

-2

251,98

-265,86

865,92

347,96

-219,04

-664,94

1 616,76

1 165,70

| Opcja | pozycja | sc. 1 | sc. 2 | sc. 3 | sc. 4 | sc. 5 | sc. 6 | sc. 7 | sc. 8 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -2 | 251,98 | -265,86 | 865,92 | 347,96 | -219,04 | -664,94 | 1 616,76 | 1 165,70 |

OW20F152400

pozycja

sc. 9

sc. 10

sc. 11

sc. 12

sc. 13

sc. 14

sc. 15

sc. 16

-2

-554,38

-882,60

2 487,60

2 141,06

-773,44

-979,22

2 879,02

-327,80

| Opcja | pozycja | sc. 9 | sc. 10 | sc. 11 | sc. 12 | sc. 13 | sc. 14 | sc. 15 | sc. 16 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -2 | -554,38 | -882,60 | 2 487,60 | 2 141,06 | -773,44 | -979,22 | 2 879,02 | -327,80 |

Zgodnie z zasadą przyjęcia najgorszej możliwej zmiany wybrany jest scenariusz 15 (scenariusz z najwyższą wartością dodatnią ryzyka). Depozyt za ryzyko scenariusza wyniósłby zatem 2879,00 PLN. Depozyt za ryzyko scenariusza należy powiększyć o wartość opcji tj. o kwotę 1024,38 PLN. Kwota 1024,38 PLN wynika z przemnożenia liczby pozycji (2 sztuki) przez kurs rozliczeniowy opcji (51,2189 PLN) oraz mnożnik (10). Depozyt wymagany przez KDPW dla powyższego portfela wyniósłby 3903,38 PLN. DM BOŚ pomniejsza wymagany przez KDPW depozyt o kwotę premii (900 PLN), jaką otrzyma inwestor po rozliczeniu sesji w dniu zawarcia transakcji. Inwestor będzie zatem zobowiązany wnieść depozyt w wysokości 3003,38 PLN.

Jeżeli tego samego dnia zostanie zamknięta pozycja wówczas odpowiednio rozliczany jest zysk/strata z transakcji

oraz zwalniane środki z depozytu.

Jeżeli pozycja zostanie utrzymana do rozliczenia sesji oraz ceny i inne parametry pozostaną niezmienione, w następnym dniu na inwestorze będzie już ciążył obowiązek depozytowy w wysokości 3903,38 PLN.

Jak łatwo zauważyć wielkość depozytu powiększona jest o wartość uzyskanej premii w wysokości 900 PLN.

Ale też otrzymana premia po rozliczeniu opcji zasila wymóg depozytowy, czyli w tym przypadku od inwestora po dniu rozliczenia transakcji nie są wymagane dodatkowe dopłaty do depozytu.

Z czynników rynkowych głównymi parametrami kształtującymi cenę opcji pozostaje kurs instrumentu bazowego, zmienność oraz czas do wygaśnięcia, stopa procentowa mniej więcej pozostaje na niezmienionym poziomie.

Z tego względu każdego dnia dokonywana jest aktualizacja wielkości wymaganego depozytu. Prześledźmy kilka hipotetycznych sytuacji:

Zmiana zmienności:

Wzrost zmienności z 13,75% do 16,75% (przy niezmienionych wartościach pozostałych parametrów).

OW20F152400

pozycja

sc. 1

sc. 2

sc. 3

sc. 4

sc. 5

sc. 6

sc. 7

sc. 8

-2

521,22

1,34

1 136,66

614,56

27,42

-441,26

1 868,80

1 390,74

| Opcja | pozycja | sc. 1 | sc. 2 | sc. 3 | sc. 4 | sc. 5 | sc. 6 | sc. 7 | sc. 8 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -2 | 521,22 | 1,34 | 1 136,66 | 614,56 | 27,42 | -441,26 | 1 868,80 | 1 390,74 |

OW20F152400

pozycja

sc. 9

sc. 10

sc. 11

sc. 12

sc. 13

sc. 14

sc. 15

sc. 16

-2

-348,04

-728,06

2 706,02

2 303,90

-606,44

-892,02

2 882,18

-327,64

| Opcja | pozycja | sc. 9 | sc. 10 | sc. 11 | sc. 12 | sc. 13 | sc. 14 | sc. 15 | sc. 16 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -2 | -348,04 | -728,06 | 2 706,02 | 2 303,90 | -606,44 | -892,02 | 2 882,18 | -327,64 |

Depozyt za ryzyko scenariusza wynosi 2882,00 PLN. Depozyt powiększa się o wartość opcji, tj. o kwotę 1024,38 PLN. Depozyt dla portfela wynosi 3906,38 PLN.

Jak widać, nawet przy braku zmiany ceny instrumentu bazowego, wartość wymaganego depozytu rośnie.

Odwrotna sytuacja będzie miała miejsce przy spadku zmienności:

Spadek zmienności z 13,75% do 10,75% (przy niezmienionych wartościach pozostałych parametrów).

OW20F152400

pozycja

sc. 1

sc. 2

sc.3

sc. 4

sc. 5

sc. 6

sc. 7

sc. 8

-2

-16,54

-530,02

596,68

87,22

-456,72

-860,08

1 375,08

973,68

| Opcja | pozycja | sc. 1 | sc. 2 | sc.3 | sc. 4 | sc. 5 | sc. 6 | sc. 7 | sc. 8 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -2 | -16,54 | -530,02 | 596,68 | 87,22 | -456,72 | -860,08 | 1 375,08 | 973,68 |

OW20F152400

pozycja

sc. 9

sc. 10

sc. 11

sc. 12

sc. 13

sc. 14

sc. 15

sc. 16

-2

-739,52

-986,20

2 291,78

2 032,38

-899,24

-1 018,56

2 878,36

-327,80

| Opcja | pozycja | sc. 9 | sc. 10 | sc. 11 | sc. 12 | sc. 13 | sc. 14 | sc. 15 | sc. 16 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -2 | -739,52 | -986,20 | 2 291,78 | 2 032,38 | -899,24 | -1 018,56 | 2 878,36 | -327,80 |

Depozyt za ryzyko scenariusza wynosi 2878,00 PLN. Depozyt powiększa się o wartość opcji, tj. o kwotę 1024,38 PLN. Depozyt dla portfela wynosi 3902,38 PLN.

Zmiana ceny instrumentu bazowego pociąga za sobą silniejsze wahania:

Zmiana ceny instrumentu bazowego

Wzrost indeksu o 50 pkt do poziomu 2423,18 pkt (przy niezmienionych wartościach pozostałych parametrów)

OW20F152400

pozycja

sc. 1

sc. 2

sc. 3

sc. 4

sc. 5

sc. 6

sc. 7

sc. 8

-2

767,54

244,96

1 516,04

1 053,84

163,44

-347,02

2 392,28

2 034,18

| Opcja | pozycja | sc. 1 | sc. 2 | sc. 3 | sc. 4 | sc. 5 | sc. 6 | sc. 7 | sc. 8 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -2 | 767,54 | 244,96 | 1 516,04 | 1 053,84 | 163,44 | -347,02 | 2 392,28 | 2 034,18 |

OW20F152400

pozycja

sc. 9

sc. 10

sc. 11

sc. 12

sc. 13

sc. 14

sc. 15

sc. 16

-2

-291,98

-718,08

3 372,14

3 125,32

-608,94

-910,64

3 268,30

-327,78

| Opcja | pozycja | sc. 9 | sc. 10 | sc. 11 | sc. 12 | sc. 13 | sc. 14 | sc. 15 | sc. 16 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -2 | -291,98 | -718,08 | 3 372,14 | 3 125,32 | -608,94 | -910,64 | 3 268,30 | -327,78 |

Depozyt za ryzyko scenariusza wynosi 3372,00 PLN. Depozyt powiększa się o wartość opcji, tj. o kwotę 1024,38 PLN. Depozyt dla portfela wynosi 4396,38 PLN.

Spadek ceny instrumentu bazowego

Spadek indeksu o 50 pkt do poziomu 2323,18 pkt (przy niezmienionych wartościach pozostałych parametrów)

OW20F152400

pozycja

sc. 1

sc. 2

sc. 3

sc. 4

sc. 5

sc. 6

sc. 7

sc. 8

-2

-159,10

-619,24

320,78

-201,20

-507,12

-856,44

937,62

423,86

| Opcja | pozycja | sc. 1 | sc. 2 | sc. 3 | sc. 4 | sc. 5 | sc. 6 | sc. 7 | sc. 8 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -2 | -159,10 | -619,24 | 320,78 | -201,20 | -507,12 | -856,44 | 937,62 | 423,86 |

OW20F152400

pozycja

sc. 9

sc. 10

sc. 11

sc. 12

sc. 13

sc. 14

sc. 15

sc. 16

-2

-739,92

-967,38

1 684,44

1 241,06

-882,02

-1 008,98

2 490,28

-327,80

| Opcja | pozycja | sc. 9 | sc. 10 | sc. 11 | sc. 12 | sc. 13 | sc. 14 | sc. 15 | sc. 16 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -2 | -739,92 | -967,38 | 1 684,44 | 1 241,06 | -882,02 | -1 008,98 | 2 490,28 | -327,80 |

Depozyt za ryzyko scenariusza wynosi 2490,00 PLN. Depozyt powiększa się o wartość opcji, tj. o kwotę 1024,38 PLN. Depozyt dla portfela wynosi 3514,38 PLN.

Przykład 3

W ramach SPAN uwzględniana jest korelacja instrumentów tej samej klasy. Załóżmy przypadek strategii vertical spread.

W dniu 01-04-2015 inwestor dokonuje transakcji:

Sprzedaż 2 szt. OW20R152700 po cenie 303 pkt

Kupno 2 szt. OW20R152800 po cenie 403 pkt

Z tytułu zakupu opcji powstaje zobowiązanie z tytułu zapłaconej premii 8060 PLN.

Z tytułu sprzedaży opcji (status nierozliczona) pobierany jest depozyt:

OW20R152700

pozycja

sc. 1

sc. 2

sc. 3

sc. 4

sc. 5

sc. 6

sc. 7

sc. 8

-2

19,66

-9,66

57,46

-2,52

0,82

-10,96

123,62

23,86

| Opcja | pozycja | sc. 1 | sc. 2 | sc. 3 | sc. 4 | sc. 5 | sc. 6 | sc. 7 | sc. 8 |

|---|---|---|---|---|---|---|---|---|---|

| OW20R152700 | -2 | 19,66 | -9,66 | 57,46 | -2,52 | 0,82 | -10,96 | 123,62 | 23,86 |

OW20R152700

pozycja

sc. 9

sc. 10

sc. 11

sc. 12

sc. 13

sc. 14

sc. 15

sc. 16

-2

-7,24

-11,08

226,26

94,66

-10,10

-11,06

478,88

-3,54

| Opcja | pozycja | sc. 9 | sc. 10 | sc. 11 | sc. 12 | sc. 13 | sc. 14 | sc. 15 | sc. 16 |

|---|---|---|---|---|---|---|---|---|---|

| OW20R152700 | -2 | -7,24 | -11,08 | 226,26 | 94,66 | -10,10 | -11,06 | 478,88 | -3,54 |

Przy omawianiu powyższej strategii w kontekście ewentualnej dopłaty do depozytu, największe ryzyko stwarza przejście pozycji długiej w out-of-money.Scenariusz z najwyższą wartością ryzyka to scenariusz nr 15. Depozyt za ryzyko scenariusza wynosi 479,00 PLN. Depozyt za ryzyko scenariusza powiększa się o wartość krótkich opcji (6034,40 PLN) oraz pomniejsza o wartość długich opcji (8015,14 PLN). W rezultacie otrzymujemy wartość ujemną, co oznacza że depozyt z tytułu sprzedaży opcji będzie wynosił 0 PLN. Premia jaką inwestor otrzyma po rozliczeniu sesji w wyniku sprzedaży opcji może zostać wykorzystana na częściowe opłacenie kupna opcji.

Przykład 4

W modelu SPAN uwzględniane są również inne instrumenty pochodne, np. kontrakty terminowe.

W dniu 01-04-2015 inwestor dokonuje transakcji:

Sprzedaż 1 szt. OW20F152400 po cenie 42 pkt

Kupno 1 szt. FW20M1520 po cenie 2370 pkt

Wielkość wymaganego depozytu kształtuje się jak poniżej:

OW20F152400

pozycja

sc. 1

sc. 2

sc. 3

sc. 4

sc. 5

sc. 6

sc. 7

sc. 8

-1

124,70

-132,38

-705,28

-946,02

1 031,27

799,44

-1 464,86

-1 658,00

| Instrument | pozycja | sc. 1 | sc. 2 | sc. 3 | sc. 4 | sc. 5 | sc. 6 | sc. 7 | sc. 8 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -1 | 124,70 | -132,38 | -705,28 | -946,02 | 1 031,27 | 799,44 | -1 464,86 | -1 658,00 |

OW20F152400

pozycja

sc. 9

sc. 10

sc. 11

sc. 12

sc. 13

sc. 14

sc. 15

sc. 16

-1

2 012,85

1 838,01

-2 165,79

-2 300,89

3 059,96

2 950,15

-1 861,69

3 181,00

| Instrument | pozycja | sc. 9 | sc. 10 | sc. 11 | sc. 12 | sc. 13 | sc. 14 | sc. 15 | sc. 16 |

|---|---|---|---|---|---|---|---|---|---|

| OW20F152400 | -1 | 2 012,85 | 1 838,01 | -2 165,79 | -2 300,89 | 3 059,96 | 2 950,15 | -1 861,69 | 3 181,00 |

| Instrument | pozycja | sc. 1 | sc. 2 | sc. 3 | sc. 4 | sc. 5 | sc. 6 | sc. 7 | sc. 8 |

|---|---|---|---|---|---|---|---|---|---|

| FW20M1520 | 1 | 124,70 | -132,38 | -705,28 | -946,02 | 1 031,27 | 799,44 | -1 464,86 | -1 658,00 |

FW20M1520

pozycja

sc. 9

sc. 10

sc. 11

sc. 12

sc. 13

sc. 14

sc. 15

sc. 16

1

2 012,85

1 838,01

-2 165,79

-2 300,89

3 059,96

2 950,15

-1 861,69

3 181,00

| Instrument | pozycja | sc. 9 | sc. 10 | sc. 11 | sc. 12 | sc. 13 | sc. 14 | sc. 15 | sc. 16 |

|---|---|---|---|---|---|---|---|---|---|

| FW20M1520 | 1 | 2 012,85 | 1 838,01 | -2 165,79 | -2 300,89 | 3 059,96 | 2 950,15 | -1 861,69 | 3 181,00 |

Depozyt dla portfela wynosi 3763,22 PLN. Na depozyt składa się depozyt za ryzyko realizacji najgorszego scenariusza rynkowego (scenariusz nr 16) w wysokości 3181,00 PLN oraz wartość krótkich opcji, tj. 582,22 PLN. Wymaganie depozytowe może zostać pomniejszone o premię jaką inwestor otrzyma po rozliczeniu sesji z tytułu sprzedaży opcji, o 420,00 PLN. Po pomniejszeniu depozyt wynosiłby 3343,22 PLN.

Podstawowe wzory

Dla opcji call:

??? = ?∗ (???∗?−?∗?∗?(?1)−?∗?−?∗?∗?(?2))

Dla opcji put:

??? = ?∗ (?∗?−?∗?∗?(−?2)−???∗?−?∗?∗?(−?1))

CTi – wartość teoretyczna opcji w i-tym scenariuszu

CBi – wartość instrumentu bazowego w scenariuszu i-tym: CBi = CB * (1 + PSR * ui)

PSR – poziom wymaganego depozytu

ui – zakres zmiany ceny w scenariuszu i

u = {0; 0; 1/3; 1/3; -1/3; -1/3; 2/3; 2/3; -2/3; -2/3; 1; 1; -1; -1; 3; -3}

X – kurs wykonania

e – liczba Eulera

q – roczna stopa dywidendy

r – roczna stopa procentowa wolna od ryzyka

t – czas do wygaśnięcia wyrażony jako część roku (iloraz liczby dni pozostających do wygaśnięcia opcji

i liczby 365)

N – dystrybuanta rozkładu normalnego

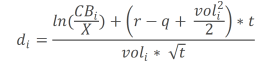

?2 = ?1−??li∗√?

voli – zmienność w scenariuszu i: voli = vol + VSR * vi

vol – zmienność opcji

VSR – parametr modyfikujący zmienność

Vi – zakres zmiany zmienności w scenariuszu i

V = {1; -1; 1; -1; 1; -1; 1; -1; 1; -1; 1; -1; 1; -1; 0; 0}

Wartość ryzyka w danym scenariuszu obliczana jest jako iloczyn różnicy pomiędzy teoretyczną a bieżącą (rynkową) ceną instrumentu i wagi.

SCi = (C – CTi) * wi

SCi,j – ryzyko scenariusza i-tego dla instrumentu j

w – waga przypisana scenariuszowi i (prawdopodobieństwo scenariusza i)

w = {1; 1; 1; 1; 1; 1; 1; 1; 1; 1; 1; 1; 1; 1; 0,32; 0,32}

SCRi,j = SCi,j * Pj

SCRi,j – ryzyko pozycji w scenariuszu i-tym dla instrumentu j

Pj – wielkość pozycji w instrumencie j (dla pozycji długiej znak dodatni, dla krótkiej znak ujemny).

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.