Główna treść

Opcje

Opcje są instrumentem pochodnym dającym ich nabywcy (posiadaczowi pozycji długiej) prawo do wykonania określonej operacji. Ponieważ jest to wyłącznie prawo nabywca może z niego skorzystać, ale nie musi. Ale już przeciwna strona transakcji opcyjnej, czyli jej wystawca (posiadacz krótkiej pozycji) zobowiązany jest do wywiązania się z przedmiotu opcji.

Jedną opcję (podobnie jak kontrakt terminowy) tworzy transakcja, której uczestnikiem jest nabywca i wystawca.

Standard czyli warunki opcji określa giełda podając dla każdego rodzaju aktywów, wielkość opcji (na jaką liczbę instrumentu bazowego opiewa (np. 100 akcji) lub mnożnik (np. 10 zł * punkt indeksu). W standardzie określona jest również data wygaśnięcia (wykonania) opcji oraz jej kurs wykonania (ang. strike).

Inwestujesz na giełdzie?

Sprawdź naszą ofertę dla aktywnych

W tym samym czasie notowanych jest wiele serii opcji różniących się datami oraz kursami wykonania.

Opcje kupna i sprzedaży

Istnieją dwa podstawowe rodzaje opcji: opcje kupna (call) oraz opcje sprzedaży (put).

Opcja kupna daje jej posiadaczowi prawo nabycia określonych aktywów przed upłynięciem określonego terminu po określonej cenie.

Opcja sprzedaży daje jej posiadaczowi prawo sprzedaży określonych aktywów przed upłynięciem określonego terminu po określonej cenie.

Opcja kupna indeksu WIG20 z datą wykonania w marcu i kursem wykonania 2500 pkt. oznacza, że nabywca opcji ma prawo nabycia „indeksu” po cenie 2500 pkt.

Opcja sprzedaży indeksu WIG20 z datą wykonania w marcu i kursem wykonania 2500 pkt. oznacza, że nabywca opcji ma prawo sprzedaży „indeksu” po cenie 2500 pkt.

Opcje rozliczane są gotówkowo, nie dochodzi więc do fizycznej dostawy towarów. W dniu wygaśnięcia opcji dokonywane są odpowiednie rozliczenia pod warunkiem, że w tym dniu cena instrumentu bazowego jest wyższa niż kurs wykonania w przypadku opcji call, lub niższa niż kurs wykonania w przypadku opcji put.

Premia opcyjna

Nabywca opcji musi zapłacić jej wystawcy premię, która stanowi jedyny koszt nabycia danej opcji (poza prowizją). Do momentu wygaśnięcia nabywca nie jest już narażony na zmiany kapitału. W zależności od ceny instrumentu bazowego w dniu wygaśnięcia opcji zysk nabywcy opcji może być nieograniczony. Dlatego kupno opcji określa się jako transakcję z ograniczonym ryzykiem (wielkość premii) i nieograniczonym zyskiem.

Profil zyskowności dla nabywcy opcji

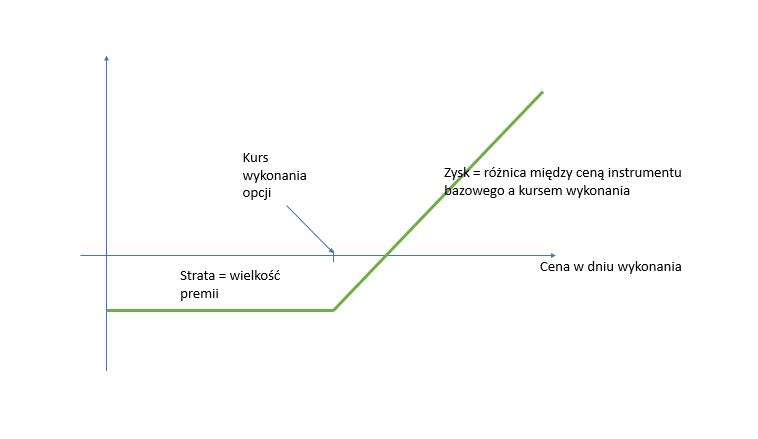

Nabywca opcji kupna liczy na wzrost ceny instrumentu bazowego. Ponieważ kupujący opcję call zyskał prawo do nabycia danego instrumentu po cenie X, to gdy w dniu wykonania opcji kurs będzie wyższy mógłby skorzystać z tego prawa, kupić aktywa po cenie X i sprzedać je drożej na rynku.

Możliwy zysk nabywcy opcji kupna w dniu jej wykonania w zależności od ceny instrumentu bazowego wygląda następująco:

Jeśli w dniu wykonania cena instrumentu byłaby niższa niż kurs wykonania opcji jej realizacja nie miałaby sensu. Takie opcje wygasają bez wartości, zaś posiadacz traci zainwestowaną premię.

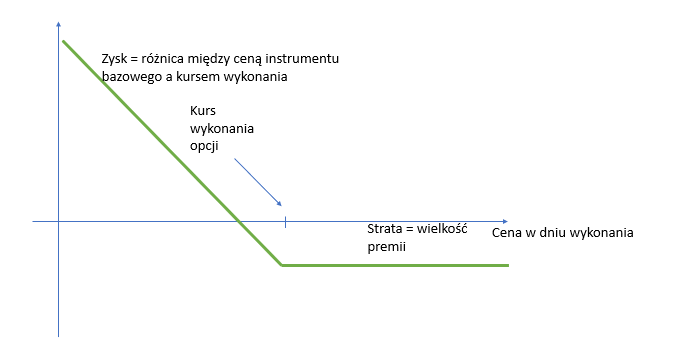

Nabywca opcji put liczy na spadek ceny instrumentu bazowego. Ponieważ zyskał prawo do sprzedaży danego instrumentu po cenie X, to gdy w dniu wykonania opcji kurs będzie niższy, wykorzysta to prawo i drogo sprzeda swoją opcję. Im większa różnica między ceną wykonania a ceną na rynku tym wyższy jego zysk.

Możliwy zysk nabywcy opcji sprzedaży w dniu jej wykonania w zależności od ceny instrumentu bazowego wygląda następująco:

Jeśli w dniu wykonania cena instrumentu byłaby wyższa niż kurs wykonania opcji jej realizacja nie miałaby sensu (drożej byłoby sprzedać instrument bazowy na rynku). Takie opcje wygasają bez wartości.

Profil zyskowności dla wystawcy opcji

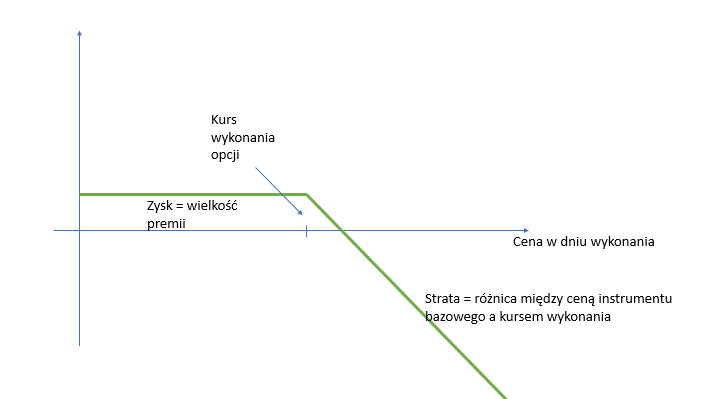

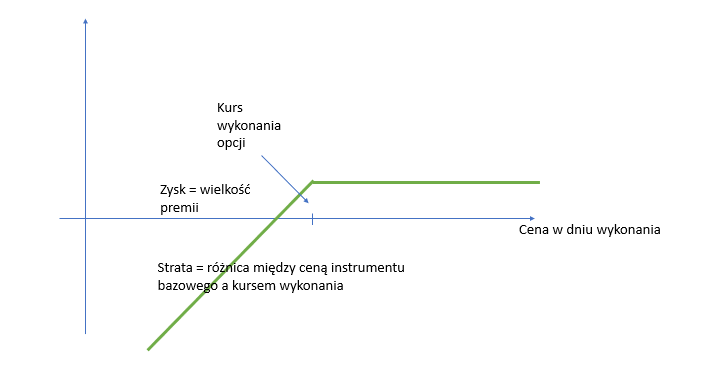

Zyskiem dla wystawcy opcji jest premia zapłacona mu przez nabywcę opcji. W przypadku opcji kupna zależy mu więc na tym, aby w dniu wykonania opcji kurs aktywu bazowego był niższy cena wykonania. W przypadku opcji sprzedaży, w jego interesie leży aby kurs aktywu bazowego był wyższy niż kurs wykonania. Wówczas opcje wygasną bez wartości on zaś zgarnie całą premię.

Inaczej niż w przypadku nabywcy opcji, gdzie strata jest ograniczona wielkością premii, sprzedawca opcji musi liczyć się z ograniczonym zyskiem (premia) oraz ryzykiem wystąpienia nieograniczonej straty.

Zysk wystawcy opcji kupna jest możliwy wyłącznie, gdy cena wykonania opcji będzie wyższa, niż kurs instrumentu bazowego w dniu wykonania. Diagram przedstawia profil zyskowności opcji kupna dla wystawcy w dniu wykonania.

Zysk wystawcy opcji sprzedaży jest możliwy wyłącznie, gdy cena wykonania opcji będzie niższa, niż kurs instrumentu bazowego w dniu wykonania. Diagram przedstawia profil zyskowności opcji sprzedaży dla wystawcy w dniu wykonania.

Depozyt zabezpieczający

Wystawca opcji poza otrzymaniem premii musi wnieść podobnie jak otwierający pozycję na rynku kontraktów terminowych depozyt zabezpieczający. Ponieważ krótka pozycja na rynku opcyjnym wiąże się z możliwością poniesienia straty, depozyt zabezpiecza wypłacalność rozliczenia. Wielkość depozytu może się zmieniać w zależności od zmian ceny instrumentu bazowego.

Opcje amerykańskie i europejskie

Opcje w zależności od możliwości ich wykonania dzielimy na europejskie i amerykańskie. Opcje amerykańskie mogą być wykonane w dowolnym momencie przed upływem terminu wygaśnięcia, zaś opcje europejskie wyłącznie w dniu ich wykonania. Notowane na GPW opcje na indeks WIG20 są opcjami typu europejskiego.

Strategie na rynku opcji

Różnorodność terminów oraz kursów wykonania opcji kupna i sprzedaży, wraz z możliwością ich nabycia lub wystawienia prowadzi do możliwości skonstruowania wielu różnych strategii składających się z opcji różnego rodzaju.

W zależności od oczekiwań inwestora strategie te mogą uzależniać zysk nie tylko od zmiany kursów instrumentu bazowego, ale również od tego czy oczekuje on spadku lub wzrostu zmienności.

Strategie opcyjne możemy podzielić na takie, które wiążą się z ograniczonym lub nieograniczonym ryzykiem.

Zapraszamy do zapoznania się z kursem opcyjnym i poznania dokładnie specyfiki tego instrumentu oraz zastosowania różnego rodzaju strategii.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.