Strategia poziomy spread niedźwiedzia zbudowana jest na dwóch opcjach PUT albo CALL, jedna wystawiona a druga nabyta. Opcja Short PUT wystawiona (sprzedana) jest z niższym kursem wykonania niż opcja Long PUT nabyta (kupiona). Strategia poziomy spread niedźwiedzia jest typową strategią kierunkową, w której inwestor spodziewa się spadku instrumentu bazowego. W przypadku strategii rozpiętościowych zmienność instrumentu bazowego neutralnie wpływa na końcowy zysk. Istotnym elementem zyskowności zastosowanej strategii jest wystawienie opcji przewartościowanych a nabycie opcji niedowartościowanych gdyż w strategii zbudowanej na opcjach PUT główny zysk przynosi opcja Long PUT.

Strategia Horizontal Bear Spread złożona jest z opcji:

%20(1).jpg) +

+.jpg) =

=.jpg)

Short PUT Long PUT Horizontal Bear Spread

+

+ =

=_0.jpg)

Short PUT Long PUT Horizontal Bear Spread

Ryzyko

Max. Zysk

Max. Strata

Rynek

Zmienność

| Ryzyko | |

| Max. Zysk | |

| Max. Strata | |

| Rynek | |

| Zmienność | |

Poziomy spread niedźwiedzia jest strategią ograniczonego ryzyka jak również ograniczonych zysków. Powyższa strategia zakłada wystawienie opcji (CALL albo PUT) oraz nabycie opcji (CALL albo PUT) z jednakowym terminem wygaśnięcia.

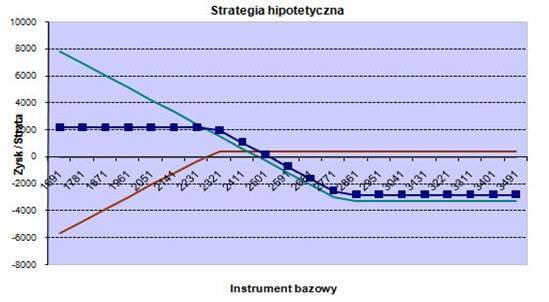

Profil wypłaty dla strategii horizontal bear spread złożonej z nabytej opcji OW20U8280 i wystawionej opcji OW20U8230; obliczenia z wykorzystaniem arkusza: bossOpcje.

Zysk

Maksymalny zysk inwestora jest różnicą pomiędzy kursem wykonania wystawionej opcji a kursem rozliczenia pomniejszony o premię otrzymaną plus premia zapłacona.

- PRmax - Maksymalny zysk (Max Profit)

- U - Kurs rozliczeniowy (Underlying)

CALL (strategia zbudowana na opcjach CALL)

- PR = S1 - U + P1 - P2 dla S1<U<S2

- PRmax = P1 - P2 dla U

- S1 - Kurs wykonania opcji Short CALL (Strike) - OW20I8230

- S2 - Kurs wykonania opcji Long CALL (Strike) - OW20I8280

- P1 - Premia otrzymana od opcji Short CALL (Premium sold) - OW20I8230

- P2 - Premia zapłacona od opcji Long CALL (Premium bought) - OW20I8280

PUT (strategia zbudowana na opcjach PUT)

- PR = S2 - U - P2 + P1 dla S1<U<S2

- PRmax = S2 - S1 + P1 - P2 dla U<S1

- P1 - Premia otrzymana od opcji ShortPUT (Premium sold) - OW20U8230

- P2 - Premia zapłacona od opcji LongPUT (Premium bought) - OW20U8280

- S1 - Kurs wykonania opcji ShortPUT (Strike) - OW20U8230

- S2 - Kurs wykonania opcji LongPUT (Strike) - OW20U8280

Strata

Maksymalna strata inwestora ograniczona jest do różnicy pomiędzy zapłaconą premią a otrzymaną premią.

- Lmax - Maksymalna strata (Max Loss)

- U - Kurs rozliczeniowy (Underlying)

CALL (strategia zbudowana na opcjach CALL)

- Lmax = S2 - P1- S1 + P2

- P1 - Premia otrzymana od opcji Short CALL (Premium sold) - OW20I8230

- P2 - Premia zapłacona od opcji Long CALL (Premium bought) - OW20I8280

- S1 - Kurs wykonania opcji Short CALL (Strike) - OW20I8230

- S2 - Kurs wykonania opcji Long CALL (Strike) - OW20I8280

PUT (strategia zbudowana na opcjach PUT)

- Lmax = P2 - P1

- P1 - Premia otrzymana od opcji ShortPUT (Premium sold) - OW20U8230

- P2 - Premia zapłacona od opcji LongPUT (Premium bought) - OW20U8280

Próg rentowności

- BEP - próg rentowności (Break even point)

CALL (strategia zbudowana na opcjach CALL)

- BEP = S1 + P1 - P2

- S1 - Kurs wykonania opcji Short CALL (Strike) - OW20I8230

- S2 - Kurs wykonania opcji Long CALL (Strike) - OW20I8280

- P1 - Premia otrzymana od opcji Short CALL (Premium sold) - OW20I8230

- P2 - Premia zapłacona od opcji Long CALL (Premium bought) - OW20I8280

PUT (strategia zbudowana na opcjach PUT)

- BEP = S2 - P2 + P1

- P1 - Premia otrzymana od opcji ShortPUT (Premium sold) - OW20U8230

- P2 - Premia zapłacona od opcji LongPUT (Premium bought) - OW20U8280

- S1 - Kurs wykonania opcji ShortPUT (Strike) - OW20U8230

- S2 - Kurs wykonania opcji LongPUT (Strike) - OW20U8280

Przykład 1 (dla opcji CALL)

Kurs rozliczeniowy

2000

2400

2900

Kurs opcji (zapłacona premia) -

OW20I8280

66,00

66,00

66,00

Kurs opcji (otrzymana premia) -

OW20I8230

421,65

421,65

421,65

Kurs wykonania nabytej opcji (strike) -

OW20U8280

2800

2800

2800

Kurs wykonania wystawionej opcji (strike) -

OW20U8230

2300

2300

2300

Zysk/Strata

3.556,50

PLN

1.295,50

PLN

-2.704,50

PLN

| Kurs rozliczeniowy | 2000 | 2400 | 2900 |

| Kurs opcji (zapłacona premia) - OW20I8280 | 66,00 | 66,00 | 66,00 |

| Kurs opcji (otrzymana premia) - OW20I8230 | 421,65 | 421,65 | 421,65 |

| Kurs wykonania nabytej opcji (strike) - OW20U8280 | 2800 | 2800 | 2800 |

| Kurs wykonania wystawionej opcji (strike) - OW20U8230 | 2300 | 2300 | 2300 |

| Zysk/Strata | 3.556,50 PLN | 1.295,50 PLN | -2.704,50 PLN |

Przykład 2 (dla opcji PUT)

Kurs rozliczeniowy

2000

2400

2900

Kurs opcji (zapłacona premia) -

OW20U8280

314,90

314,90

314,90

Kurs opcji (otrzymana premia) -

OW20U8230

44,45

44,45

44,45

Kurs wykonania nabytej opcji (strike) -

OW20U8280

2800

2800

2800

Kurs wykonania wystawionej opcji (strike) -

OW20U8230

2300

2300

2300

Zysk/Strata

2.295,50

PLN

1.295,50

PLN

-2.704,50

PLN

| Kurs rozliczeniowy | 2000 | 2400 | 2900 |

| Kurs opcji (zapłacona premia) - OW20U8280 | 314,90 | 314,90 | 314,90 |

| Kurs opcji (otrzymana premia) - OW20U8230 | 44,45 | 44,45 | 44,45 |

| Kurs wykonania nabytej opcji (strike) - OW20U8280 | 2800 | 2800 | 2800 |

| Kurs wykonania wystawionej opcji (strike) - OW20U8230 | 2300 | 2300 | 2300 |

| Zysk/Strata | 2.295,50 PLN | 1.295,50 PLN | -2.704,50 PLN |

Założenia do przykładów

Wartość instrumentu bazowego

2591

Zmienność

26,6%

Wysokość stopy procentowej

6,5%

Mnożnik

10 PLN

| Wartość instrumentu bazowego | 2591 |

| Zmienność | 26,6% |

| Wysokość stopy procentowej | 6,5% |

| Mnożnik | 10 PLN |

Podsumowanie

Maksymalny zysk

Ograniczony

Maksymalna strata

Ograniczona do różnicy zapłaconej premii a otrzymanej premii

Próg rentowności

Dla opcji CALL

Kurs wykonania opcji wystawionej plus otrzymana premia minus zapłacona premia

Dla opcji PUT

Kurs wykonania pomniejszony o zapłaconą premię plus otrzymana premia

| Maksymalny zysk | Ograniczony |

| Maksymalna strata | Ograniczona do różnicy zapłaconej premii a otrzymanej premii |

| Próg rentowności |

Dla opcji CALL Dla opcji PUT |

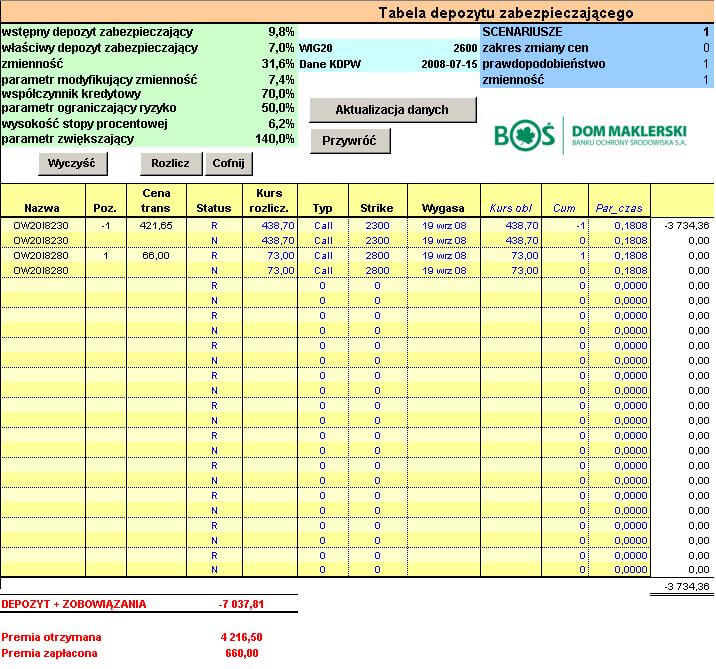

Aktualną wartość depozytu można wyliczyć stosując arkusz excel bossOpcje w zakładce [Depozyty].

Depozyt zabezpieczający dla strategii Horizontal Bear Spread zbudowanej na opcjach CALL,

wyliczenia z wykorzystaniem arkusza excel bossOpcje.

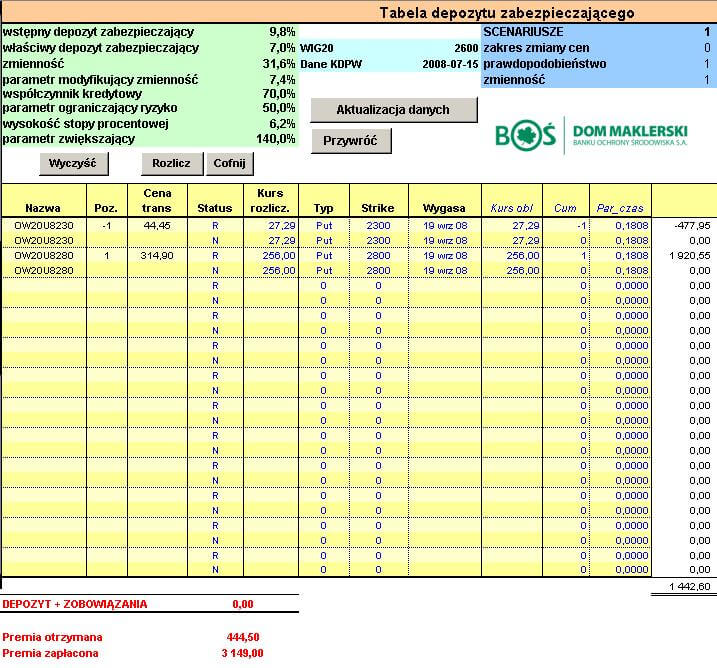

Aktualną wartość depozytu można wyliczyć stosując arkusz excel bossOpcje w zakładce [Depozyty].

Depozyt zabezpieczający dla strategii Horizontal Bear Spread zbudowanej na opcjach PUT, wyliczenia z wykorzystaniem arkusza excel bossOpcje.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.