Japońskie metody inwestycyjne

Japończycy już w XVII wieku rozwinęli niektóre metody analizy technicznej do śledzenia i przewidywania przyszłych zmian cen ryżu. Technikami tymi były:

- Wykresy świecowe

- Metoda przełamania trzech linii

- Metoda Kagi (udoskonalona w XIX w.)

- Metoda Renko (udoskonalona w XIX w.)

Metody analizy technicznej powstałe w kraju kwitnącej wiśni, używają do opisu niezwykle barwnego języka, pełnego poetyckich przenośni. Do najbardziej znanych japońskich technik należy niewątpliwie metoda świecowa. Przy tworzeniu wykresów wykorzystywane są ceny: otwarcia, zamknięcia, najwyższa i najniższa cena dnia. Poszczególne świece tworzą określone formacje oraz poziomy wsparcia i oporu. Technika wykorzystuje także wzajemne położenie świec i średnich kroczących. Klasycznym odpowiednikiem techniki świec jest metoda słupkowa (bar).

Pozostałe trzy techniki nie są tak często wykorzystywane na rynkach finansowych w Europie i Ameryce. Metodę przełamania trzech linii można w pewnym sensie porównać do udoskonalonej techniki punktowo-symbolicznej. Metoda Renko z kolei jest pewnego rodzaju połączeniem techniki punktowo - symbolicznej i teorii fal Elliotta. Metoda Kagi opierając się na tych samych założeniach co wykresy punktowo - symboliczne, oferuje analitykom znacznie szerszy wachlarz narzędzi analitycznych.

Geneza Ichimoku

Technika Ichimoku wynaleziona jeszcze przed II Wojną Światową przez tokijskiego dziennikarza Ichimoku Sanjin (prawdziwe nazwisko Goichi Hosoda), zdobywa coraz większą popularność na współczesnym rynku finansowym. Znajduje ona zastosowanie praktycznie na wszystkich rynkach finansowych: od akcji, poprzez obligacje, waluty, indeksy, opcje aż po towary (commodities). Samo słowo Ichimoku oznacza "jedno spojrzenie", a rysunek stworzony przy zastosowaniu tej techniki zwany: Ichimoku kinkuo-hyou można przetłumaczyć jako "jedno spojrzenie na wykres ceny równowagi" lub też "ujęcie panoramiczne".

Konstrukcja wykresu

Typowy wykres Ichimoku składa się z:

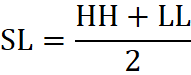

- Linii standardowej - SL

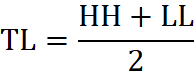

- Linii zwrotu - TL

- Linii opóźnianej - DL

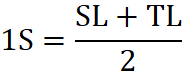

- Pierwszej linii zakresu - 1S

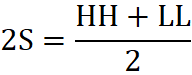

- Drugiej linii zakresu - 2S

Poszczególne linie otrzymujemy jako:

w okresie 26 sesji (łącznie z ceną dzisiejszą)

w okresie 9 dni (łącznie z ceną dzisiejszą)

gdzie:

- HH - najwyższa wartość cen akcji (highest high) w danym okresie

- LL - najniższa wartość cen akcji (lowest low) w danym okresie

- DL - cena zamknięcia (C - close) za 25 sesji od dzisiaj

obliczana dla 26 sesji naprzód (z notowaniem dzisiejszym)

obliczana na bazie ostatnich 52 sesji dla 26 sesji naprzód (z sesją dzisiejszą)

Do obliczeń poszczególnych linii możemy wykorzystać arkusz Excela lub też użyć kreatora formuł w programie Metastock. Poniżej zaprezentowana została formuła dla stworzenia techniki Ichimoku w programie Metastock Professional 7.0:

- ST:= (HHV(H,26)+LLV(L,26))/2

- TL:= (HHV(H,9)+LLV(L,9))/2

- DL:= Ref(C,+25)

- 1S:= Ref((ST+TL)/2,-25)

- 2S:= Ref((HHV(H,52)+LLV(L,52))/2,-25)

- C

- ST

- TL

- DT

- 1S

- 2S

Poszczególne liczby wykorzystywane w metodzie można zinterpretować jako:

- 9 - tj. półtora tygodnia - liczbie tej Japończycy przypisują szczególne znaczenie. W czasach kiedy obrót na sesji miał miejsce także w soboty - liczba 9 odpowiadała dokładnie pojęciu półtora tygodnia tj. 9 sesjom

- 26 - średnia liczba sesji w miesiącu - także w ujęciu 6 sesji tygodniowo

- 52 - średnia liczba sesji w dwu miesiącach - pełniąca doniosła rolę dla japońskiego cyklu w biznesie - analogicznie dla przypadku 6 sesji tygodniowo

Z uwagi na zmianę spowodowaną skróceniem czasu pracy giełd o jeden dzień w tygodniu - można zastosować także inne liczby przy budowie metody Ichimoku.

Jak łatwo zauważyć konstrukcja wskaźnika jest zbliżona do metody dwu średnich ruchomych, przy czym kładzie ona większy nacisk na ceny najwyższe i najniższe w przeciwieństwie do cen zamknięcia, wykorzystywanych przez ten ostatni sposób. W związku z tym średnie ruchome, w interpretacji graficznej sprawiają wrażenie bardziej wygładzonych w stosunku do wskazań Ichimoku. Technika Ichimoku nie posługuje się kursem otwarcia, co stanowi pewnego rodzaju curiosum dla metod japońskich.

Metoda Ichimoku służy głównie do wykrywania trendu głównego. Na rynkach znajdujących się w trendzie horyzontalnym jej wykorzystanie staje się mocno ograniczone. Cechą charakterystyczną Ichimoku jest zastosowanie przesunięcia czasowego w tył dla linii opóźnianej i analogicznej translacji wprzód dla linii 1S i 2S.

Zasady posługiwania się metodą:

- Sygnał kupna 1 - go rodzaju powstaje gdy TL przebija SL od dołu. Sygnał sprzedaży 1 - go rodzaju ma miejsce gdy: TL przecina SL od góry. Analogicznie do metody średnich ruchomych, otrzymujemy na tej podstawie identyfikację trendu głównego

- Linia opóźniona na wykresie kończy się wcześniej niż ostatnia cena zamknięcia. Należy porównać ostatni sygnał uzyskany z DL z ostatnią ceną zamknięcia C - jest to przeciwstawienie ceny dzisiejszej i ceny sprzed ok. miesiąca. Sygnał kupna 2 - go rodzaju powstaje gdy DT leży powyżej C w ostatnim okresie. W przeciwnym wypadku należy mówić o sygnale sprzedaży 2 - go rodzaju

- Przedział między liniami 1S i 2S nazywany jest niebem lub chmurą (kumo) i reprezentuje poziomy wsparcia i oporu. Z punktu widzenia Górala patrzącego na świat z wysoka: wzrost ceny zamknięcia C nad chmurę oznacza pokonanie linii oporu a w terminologii japońskiej określane jest jako świecenie słońca (czy też wyjście słońca zza chmury) i stanowi sygnał kupna (3 - go rodzaju). Jeśli ceny przebywają pod chmurą - mówimy, że pada deszcz i oznacza to sprzedaż akcji (sygnał 3 - go rodzaju). Gdy zaś słońce przebywa w chmurach - trudno powiedzieć jaka pogoda ustali się w najbliższym czasie?

- W sytuacji, gdy otrzymujemy jednocześnie 3 niezależne sygnały kupna lub sprzedaży potwierdzony zostaje silny trend panujący na rynku. W trendzie horyzontalnym metoda Ichimoku obarczona jest stosunkowo dużym błędem - zawieranie transakcji powinno następować przy monitorowaniu technik opartych na oscylatorach

- Dla automatycznej weryfikacji sygnałów stworzony został przeze mnie oscylator Ichi-suma, który sprawdzając poszczególne sygnały kupna i sprzedaży przyporządkowuje poszczególnym warunkom 1-3 odpowiednio liczby: 1 lub (-1), a następnie je sumuje. Dla warunku trzeciego, w sytuacji gdy słońce przebywa w chmurach przyjmowana do obliczeń wartość wynosi 0. Zakres wahań oscylatora należy do przedziału: <-3;3> i obejmuje wartości całkowite. Wskazania skrajne oscylatora potwierdzają powstanie nowego trendu dla analizowanego indeksu. Dla wskazań oscylatora z przedziału: <-2;2> możemy mówić o niepełnym trendzie, a wartości skrajne tego przedziału mogą być wykorzystywane jako sygnały zapowiadające potwierdzenie tendencji i służyć do zajmowania pozycji na rynku.

Formuła do wyliczenia oscylatora Ichi-suma.

If(TenkanSen(9 )> KijunSen(26),1,-1)+ If(Ref(C,-26)<C,1,-1)+

If(C>SenkouSpanA( 26,9,26 ),1,0)+If(C<SenkouSpanB(52,26),-1,0)

Jedno spojrzenie na wykres Ichimoku pozwala nam ujrzeć panoramiczny obraz rynku: timing, poziomy wsparcia i oporu oraz fałszywe wybicia - a wszystko to na jednym tylko rysunku.

Spójrzmy więc zatem panoramicznie: jaka pogoda panuje na warszawskim parkiecie, w narożniku najważniejszego indeksu Wig20.

Wykres 1. Zastosowanie metody Ichimoku na przykładzie Wig20.

Źródło: opracowanie własne przy użyciu programu Metastock 7.0

Wykres 2. Zastosowanie metody Ichimoku na przykładzie Wig20 - spojrzenie w węższym horyzoncie czasowym.

Źródło: opracowanie własne przy użyciu programu Metastock 7.0

Zajęcie pozycji długiej na rynku w grudniu ur. (wyjęcie słońca ponad warstwę chmur) pozwoliło inwestorom uczestniczyć w znacznej części hossy. Podobnie sprzedaż walorów w połowie kwietnia ur. tj. w momencie wejścia słońca w warstwę chmur, uchroniło uczestników rynku od poważnych strat, na jakie byliby narażeni do połowy listopada.

Jak widać, na warszawskim parkiecie na koniec XX w. świeciło słońce (sygnał kupna). Na uwagę zasługuje obniżanie się pułapu chmur, który jak wiemy reprezentuje poziom wsparcia i oporu.

Wykres 3. Metoda Ichimoku na przykładzie Wig20

Źródło: opracowanie własne przy użyciu programu Metastock 7.0

Literatura

- Ken Muranaka "Ichimoku Charts", Technical Analysis of Stock & Commodities, Październik 2000, Vol. 18. nr. 10.

- Steve Nison "Świece I inne japońskie techniki analizowania wykresów", Wig - Press, Warszawa 1996

- Steve Nison "Japanese Candelstick Charting Techniques", New York Institute of Finance, Englewoods Cliffs 1995

- John J. Murphy "Analiza techniczna", Wig - Press, Warszawa 1995

- Steven B. Achelis "Analiza techniczna od A do Z", LT & P, Warszawa 1998

Krzysztof Borowski

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.