Problem ryzyka

Inwestycje na rynku kapitałowym są nierozerwalnie związane z ryzykiem. Mówi się, że ryzyko inwestowania w obligacje jest bardzo niskie, przy akcjach wspomina się o dużym ryzyku, zaś opcje i kontrakty terminowe są powszechnie uznawane za kwintesencję ryzyka. Takie podejście - pojawiające się, niestety, w niemal każdej pracy o inwestowaniu na rynku kapitałowym - sugeruje, jakoby ryzyko było zawarte w samym rynku.

Tymczasem należałoby powiedzieć, że ryzyko zależy od zachowania się osoby, która podejmuje jakąś działalność (w naszym przypadku na rynkach finansowych). Gdybyśmy zapytali grupę osób, która z dwóch gier - ruletka czy totolotek - jest bardziej ryzykowna, prawdopodobnie większość odpowiedziałaby, że ruletka. Wynika to z ogólnie dostępnych informacji. Słyszy się o ludziach, którzy doprowadzili się do ruiny finansowej, grając w ruletkę, jeśli zaś chodzi o totolotka, wiemy tylko, że są tacy, którzy zdobyli dzięki niemu fortunę. Niestety, nic to nie mówi o ryzyku związanym z tymi grami1. Czy jeśli pójdziemy do kasyna z 5000 PLN i wycofamy się z gry w ruletkę po kilku obstawieniach, w wyniku których straciliśmy łącznie 500 złotych, to jest to gra ryzykowna? A może bardziej ryzykowne jest wykupienie kuponów totolotka za wszystkie oszczędności naszego życia?

Ryzyko nie zależy od gry, w której będziemy uczestniczyć, lecz od naszego nastawienia do niej. Można powiedzieć, że ryzyko jest funkcją chciwości i rozsądku. Chciwości, gdyż podejmując udział w grze, z którą wiąże się jakaś wygrana (nawet jeśli mówimy sobie, że to tylko zabawa), każdorazowo liczymy na łut szczęścia. Rozsądek jest potrzebny, aby chciwość nie doprowadziła do katastrofy.

Zarządzanie portfelem

Powierz swoje aktywa profesjonalistom!

Nie można powiedzieć, że gra losowa o prawdopodobieństwie wygranej 90 procent jest mało ryzykowna, jeśli postawimy w niej wszystkie nasze pieniądze. Dziesięcioprocentowe prawdopodobieństwo przegranej to stosunkowo niedużo - ale nie znaczy to, że wystąpienie takiego wydarzenia jest niemożliwe. Jeśli decydujemy się postawić na szali wszystko, co mamy, to znaczy, że chciwość przeważyła nad rozsądkiem, czyniąc czymś wyjątkowo ryzykownym nie grę, lecz nasze postępowanie.

Wróćmy teraz do rynków finansowych. Zasady, które rządzą zmianami cen obligacji, akcji i kontraktów terminowych, są do siebie bardzo podobne. Jedną z najważniejszych cech wszystkich tych instrumentów jest ich zmienność (większa lub mniejsza) oraz trudne do oszacowania prawdopodobieństwo przyszłego zachowania (zarówno z dnia na dzień, jak i w horyzoncie tygodniowym, miesięcznym czy rocznym).

Rynki różnią się między sobą zmiennością, czyli wahaniami występującymi zarówno w ciągu dnia, jak i miesiąca czy roku. O ile w przypadku rynków akcji zdarzają się sesje, w czasie których ceny zmieniają się o kilka, a nawet kilkanaście procent, o tyle na przykład zmiany tego rzędu na rynkach obligacji skarbowych pojawią się w znacznie dłuższych horyzontach (jeśli nie są to obligacje krajów o niestabilnej gospodarce).

W zależności od podejścia - wielkości angażowanego kapitału - może się okazać, że działanie na rynku obligacji jest znacznie bardziej ryzykowne od działania na rynku kontraktów terminowych. Niestety, większość zarządzających zachowuje się tak, jakby nie zdawała sobie z tego sprawy, że to nie rynki określają ryzyko portfela, tylko nasze zaangażowanie.

Czy zarządzanie portfelem to dywersyfikacja?

Dla większości inwestorów - zarówno amatorów, jak i profesjonalistów - zarządzanie portfelem jest równoznaczne z dywersyfikacją, czyli dobraniem do portfela odpowiednio dużej liczby różnych walorów. Ileż razy słyszy się na różnych seminariach i wykładach - "odpowiednia dywersyfikacja portfela zmniejsza jego ryzyko".

W świetle naszych rozważań o ryzyku dostrzegamy absurdalność tego stwierdzenia. Stworzenie portfela z dużej liczby akcji i obligacji lub też różnorodnych kontraktów terminowych w żaden sposób nie gwarantuje ochrony przed stratami, czyli nie eliminuje ryzyka, zwłaszcza jeśli będziemy stosowali powszechną wśród wielu zarządzających metodę "kup i trzymaj" oraz ulokujemy na rynku wszystkie nasze pieniądze. O tym, że dywersyfikacja portfela nie ma nic wspólnego z jego efektywnym zarządzaniem, przekonują wyniki polskich funduszy inwestycyjnych i działów zarządzania. Te instytucje, które przyznają się do stosowania metody "kup i trzymaj" przy równoczesnym lokowaniu pieniędzy w minimum kilkanaście walorów jednocześnie, osiągają z reguły "wysoce ryzykowne" wyniki - bo jak można określić sytuację, gdy strata na kapitale przekracza 25 procent? Co więcej, uważam, że gdyby nie regulaminowe ograniczenia funduszy, polegające na tym, że w jeden walor nie można zainwestować więcej niż 10 procent całości aktywów, wyniki te w wielu przypadkach mogłyby być znacznie gorsze.

Niektórzy przedstawiciele funduszy powtarzają, że stosowanie "timingu"-zmiany zaangażowania portfela w zależności od rynkowej sytuacji (czyli po prostu aktywnego zarządzania portfelem) - zwiększa ryzyko. Stwierdzenie to jest po prostu nieprawdziwe. Aby uniknąć nieporozumień co do różnic między dywersyfikacją portfela a jego zarządzaniem, Van Tharp sugeruje od wielu lat, aby nie mówić o zarządzaniu pieniędzmi, lecz o zarządzaniu wielkością pozycji. Ten drugi termin lepiej oddaje istotę rzeczy. W książce Giełda, wolność i pieniądze2 Tharp pisze, że zarządzanie kapitałem to ta część systemu inwestycyjnego, która określa, ile powinniśmy przeznaczyć na każdą inwestycję w zależności od wielkości aktywów.

Popularne metody zarządzania portfelem

Początkujący inwestorzy często stosują metodę, którą można by uznać za rodzaj zarządzania portfelem. Jest to zwiększanie udziału posiadanych akcji w miarę, jak ich cena spada. Metodę tę nazywa się uśrednianiem w dół, dzięki czemu obniża się średnia cena zakupu. O efektywności tej metody najwięcej mogą powiedzieć ci, którym pieniądze skończyły się wcześniej niż fala spadkowa, uniemożliwiając dalsze "obniżanie" kosztów. Ten sposób inwestowania jest popularny zwłaszcza wśród inwestorów stosujących analizę fundamentalną (choć nie stronią od niego również analitycy techniczni). Wynika on z prostego założenia: jeśli zrobiłem wycenę spółki XYZ i uważam, że jest ona niedowartościowana, to każdy spadek ceny powiększa to niedowartościowanie, a tym samym atrakcyjność inwestycji. Oczywiście, sposób ten stoi w sprzeczności z podstawową zasadą inwestowania "straty ucinaj szybko". Niestety, uśrednianie ceny zakupu w miarę, jak pozycja przynosi straty, ma licznych zwolenników. Już na pierwszy rzut oka widać, że jej podstawową wadą jest to, iż w pewnym momencie możemy zostać bez pieniędzy, a ceny akcji będą nadal spadać. Na rynku kontraktów terminowych takie podejście jest jednym z najprostszych sposobów wyzerowania rachunku, choćby ze względu na konieczność stałego dopłacania pieniędzy do depozytu.

Metodą zarządzania portfelem bazującą na uśrednianiu ceny w dół jest na przykład strategia stałych kosztów. Mimo iż uznawana jest za sposób zarządzania kapitałem, pozornie dając kontrolę nad kosztami, stoi w sprzeczności z podstawową zasadą nakazującą szybkie zamykanie złych pozycji. Stosowanie jej zaś na rynku terminowym jest absolutnie niedopuszczalne. Metoda stałych kosztów polega na systematycznym (na przykład co miesiąc) kupowaniu akcji za określoną kwotę. Dzięki temu, gdy ceny akcji będą wysokie, kupimy ich relatywnie mało, gdy zaś będą niskie, nabędziemy ich więcej (porównaj z tabelą 6.1 w rozdziale "Złote zasady"). Sposób ten proponowany jest często początkującym inwestorom. Niestety, to jest to raczej forma oszczędzania niż inwestowania i osiągnięcie dodatniego zwrotu z portfela przy przedłużającej się bessie może trwać bardzo długo.

Nie sposób w tym momencie nie zwrócić uwagi na pewien aspekt, z którego niewielu inwestorów (zarówno amatorów, jak i profesjonalistów) zdaje sobie sprawę. Dość często spotykamy ludzi trzymających akcje, których cena od dnia zakupu spadła, powiedzmy, 30 procent i tłumaczących, że sprzedadzą je dopiero, "gdy wyjdą z inwestycją przynajmniej na zero". Spójrzmy na tabelę 9.1, która uświadamia, że po to, by odrobić 30-procentową stratę, nie wystarczy 30-procentowy zysk. Przy większych stratach jest jeszcze gorzej. Jak widzimy, aby odrobić 30-procentową stratę na pozycji, cena posiadanych akcji musi wzrosnąć blisko 43 procent. Inwestorzy czekający na "wyjście na zero" powinni odpowiedzieć sobie na pytanie: czy łatwo jest znaleźć walor, którego cena (w niedługim czasie) wzrośnie ponad 40 procent? Co ciekawe, wielu z tych, którzy pozwalają sobie na utrzymywanie tak dużych strat, zwykle zamyka zyskowne pozycje po 20-procentowym wzroście.

Tym wszystkim, którzy uparcie trzymali w 1998 roku akcje Grajewa czy Agrosu, należy zwrócić uwagę na przedostatnią pozycję w tabeli. Aby odrobić 75-procentową stratę, trzeba zrealizować 300-procentowy zysk. Jak często trafiają się inwestycje dające takie stopy wzrostu? Jeden z argumentów za stosowaniem tej techniki na rynku kontraktów terminowych mówi, że dzięki powiększaniu pozycji w miarę, jak ona traci, mamy szansę na szybsze odrobienie strat w chwili, gdy rynek zmieni kierunek. Spójrzmy na przykład. Inwestor otworzył krótką pozycję w kontraktach na indeks WIG20. Sprzedał 1 kontrakt po 2500 pkt. Po tygodniu cena wzrosła do 2600 pkt. Jego strata wynosi 100 pkt. Postanawia więc sprzedać kolejny kontrakt po 2600. Aby odrobić straty, wystarczy, że indeks spadnie do 2550. Wówczas zarobi na każdym z dwóch posiadanych kontraktów po 50 pkt. Kolejny wzrost wynosi cenę do 2700. Ponownie sprzedaje 1 kontrakt. Średnia cena sprzedaży w tym momencie wynosi 2600. Wydaje się, że jest wyżej, ale każde dodanie kontraktu powoduje, że zwiększa się różnica między aktualnym poziomem cen a średnią ceną nabycia - czyli poziomem, przy którym nastąpi odrobienie strat. Sytuacja więc wcale nie ulega poprawie.

Tabela 9.1

Value1

Product1

Product2

Value2

Value3

Value4

Product1

Product2

Value5

Value6

Value7

Product1

Product2

Value8

Value9

| Product1 | Product2 | |

|---|---|---|

| Value1 | Value2 | Value3 |

| Value4 | Value5 | Value6 |

| Value7 | Value8 | Value9 |

Najprostsze metody zarządzania pieniędzmi

Aby jak najlepiej wykorzystywać trendy, należy skonstruować portfel kontraktów tak, by pozycje przynoszące straty były jak najszybciej zamykane, zaś te, dzięki którym zarabiamy, były systematycznie powiększane. Wskutek tego zarabiane pieniądze będą "pracowały" na bieżąco. Nie jest wcale rzadkością, że inwestor utrzymuje nieudaną pozycję w nadziei na zakończenie złej passy i odrobienie strat. Co ciekawe, bardzo częste jest również zachowanie odwrotne: gdy inwestycja przynosi zyski, zamyka się jej część lub nawet całość, aby nie utracić już zarobionych pieniędzy.

Skrajnym przypadkiem jest określenie poziomu zysku na początku transakcji na przykład na 20 -25 procent i zamknięcie całej pozycji w chwili, gdy zysk z inwestycji tyle wyniesie. Nie trzeba chyba mówić, jak czuje się inwestor, gdy po zamknięciu pozycji przekonuje się, że zysk mógłby być kilkakrotnie większy. Zastanówmy się więc, jak można zarządzać kapitałem w miarę przynoszenia zysku przez otwarte pozycje.

Mogłoby się wydawać, że najlepszym podejściem byłoby systematyczne powiększanie pozycji, na której już zarabiamy. Problem jednak w tym, że nigdy nie wiadomo, w którym momencie rynek zakończy korzystny dla nas trend i w związku z tym, czy nadal warto zwiększać naszą pozycję. Obawy te powinny zniknąć, jeśli będziemy korzystać z założeń, na których opiera się nasz system inwestycyjny - w szczególności chodzi o określenie maksymalnej wielkości dopuszczalnej straty.

Jednym ze sposobów zwiększania efektywności systemów poprzez rozbudowanie go o opcję powiększania pozycji, na których już osiągane są zyski, jest "metoda piramidy". Jest to zarazem jeden z najprostszych sposobów zarządzania kapitałem. Technika ta, praktycznie nieznana na naszym rynku, jest szeroko stosowana na światowych rynkach terminowych, zarówno w najprostszej postaci, jak i w wyrafinowanych strategiach. Poniżej przedstawimy kilka jej wariantów.

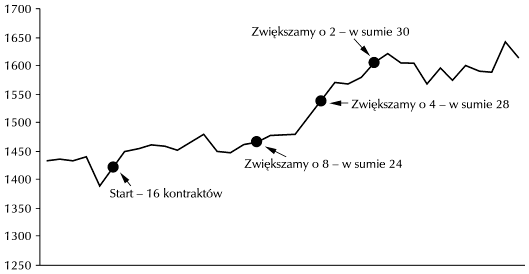

Pierwszym sposobem jest takie powiększanie pozycji (w miarę osiągania z niej zysków), aby podczas każdej kolejnej transakcji liczba kontraktów zwiększała się o połowę liczby kontraktów otwieranych przy poprzedniej transakcji. Jeśli rozpoczniemy inwestycję z 16 kontraktami, to po pewnym czasie powinniśmy zwiększyć ją o 8 kontraktów, później 4, 2 i na końcu 1 kontrakt. Ostatecznie posiadamy 31 kontraktów. Dzięki temu największą transakcję przeprowadzamy na początku trendu, zaś w miarę jego rozwoju korzystamy z niego, ale nie dopuszczamy, by nagła zmiana sytuacji zaczęła gwałtownie działać przeciwko nam.

Już na pierwszy rzut oka jednak widać, że metoda ta ma kilka wad. Po pierwsze, do jednego kontraktu możemy dojść, zanim zakończy się zyskowny dla nas trend, zwłaszcza jeśli na początku mieliśmy ich niezbyt dużo. Po drugie, musimy zaczynać z parzystą liczbą kontraktów dobraną w taki sposób, aby łatwo dzieliła się na kolejne elementy. Można więc powiedzieć, iż jest to sposób dla zasobniejszych inwestorów (diagram 9.1).

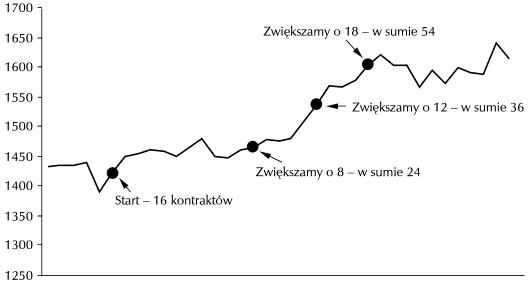

Drugi wariant piramidy polega na zwiększaniu liczby posiadanych kontraktów za każdym razem o połowę. Jeśli zaczniemy z 16 kontraktami, przy następnej okazji zwiększamy pozycję o 8. W sumie mamy 24 kontrakty, więc następnym razem zwiększamy o 12, co daje 36 kontraktów, czyli kolejnym razem zwiększamy pozycję o 18. Jeśli rynek porusza się w kierunku przez nas oczekiwanym, zyski rosną coraz szybciej. Oczywiście, przy niekorzystnej zmianie trendu zyski szybko się zmniejszą. Ta metoda wymaga sporych umiejętności - pozycję można zwiększyć tylko w momencie, gdy ewentualny zwrot rynku nie doprowadzi do zbyt dużego spadku aktywów, tak aby już osiągnięte zyski nagle nie "wyparowały" (diagram 9.2).

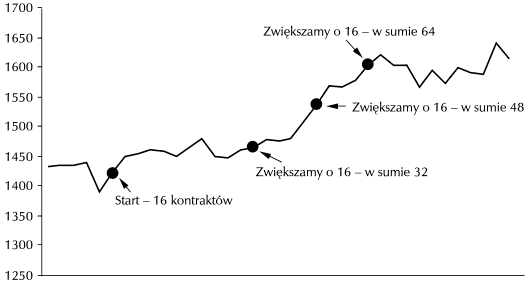

Trzeci sposób to zwiększanie pozycji każdorazowo o tę samą liczbę kontraktów. Jeśli zaczynamy z 16, to za każdym następnym razem powiększamy o 16. Metoda ta godna jest polecenia tym, którzy nie posiadają zbyt zasobnych portfeli i planują rozpoczęcie gry na rynku na przykład z jednym kontraktem. W takiej sytuacji, aby powiększyć pozycję o kolejny kontrakt, zysk już osiągnięty powinien być odpowiednio duży. Poza tym sposób ten przeznaczony jest dla dużych graczy mogących angażować za każdym razem podobną kwotę. Chyba że dysponujemy powiedzmy 25 000 złotych (mamy depozyt na dziesięć kontraktów) i rozpoczynamy od dwóch kontraktów. Niestety, w razie bardzo silnego trendu w pewnym momencie może się okazać, że znaczna część posiadanych zasobów znajduje się na rynku i w razie zmiany koniunktury konsekwencje będą wyjątkowo bolesne. Dlatego decydując się na tę metodę, należy rozsądnie ocenić stosunek wielkości inwestycji do wartości portfela (diagram 9.3).

Podstawową wadą wymienionych metod jest to, że największe zaangażowanie mamy zawsze na końcu trendu i w chwili, gdy rynek ruszy przeciwko nam, straty będą rosnąć bardzo szybko. (Spośród wymienionych trzech sposobów pierwszy wydaje się najbardziej bezpieczny).

Spójrzmy teraz, jak każda z tych metod może działać w praktyce. Zakładamy, że powiększamy pozycję za każdym razem, gdy rynek wykona ruch o 100 punktów. Dodatkowo przyjmijmy, że sytuacja taka wystąpiła pięć razy z rzędu. W tabeli 9.2 widzimy, jak będzie rosło zaangażowanie w zależności od zastosowanej metody. W przypadku pierwszej metody zwiększając pozycję po raz piąty (czyli do tego czasu rynek wykonał ruch o 500 punktów), będziemy mieli otwartych 31 kontraktów - ostatni ruch nie przyniesie zwiększenia pozycji. Stosując drugą metodę, w tym samym czasie będziemy mieli otwartych 121 kontraktów. Ostatni wariant piramidy zakończy się pozycją w 96 kontraktach.

Tabela 9.2 Powiększanie pozycji przy różnych typach piramid.

Początek inwestycji

Piramida I

Piramida II

Piramida III

16 kontraktów

16 kontraktów

16 kontraktów

Zwiększenie pozycji

Piramida I

Piramida II

Piramida III

16+8 =24

16 +8 =24

16 +16 =32

(ruch rynku od startu o 100 pkt.)

Zwiększenie pozycji

Piramida I

Piramida II

Piramida III

24 +4 =28

16 +8 =24

32 +16 =48

(ruch rynku od startu o 200 pkt.)

Zwiększenie pozycji

Piramida I

Piramida II

Piramida III

28 +2 =30

36 +18 =54

48 +16 =64

(ruch rynku od startu o 300 pkt.)

Zwiększenie pozycji

Piramida I

Piramida II

Piramida III

30 +1 =31

54 +27 =81

64 +16 =80

(ruch rynku od startu o 400 pkt.)

Zwiększenie pozycji

Piramida I

Piramida II

Piramida III

31 +0 =31

81 +40 =121

80 +16 =96

(ruch rynku od startu o 500 pkt.)

| Operacje | Piramida I | Piramida II | Piramida III | |

|---|---|---|---|---|

| Początek inwestycji | 16 kontraktów | 16 kontraktów | 16 kontraktów | |

| Zwiększenie pozycji | 16+8 =24 | 16 +8 =24 | 16 +16 =32 | (ruch rynku od startu o 100 pkt.) |

| Zwiększenie pozycji | 24 +4 =28 | 16 +8 =24 | 32 +16 =48 | (ruch rynku od startu o 200 pkt.) |

| Zwiększenie pozycji | 28 +2 =30 | 36 +18 =54 | 48 +16 =64 | (ruch rynku od startu o 300 pkt.) |

| Zwiększenie pozycji | 30 +1 =31 | 54 +27 =81 | 64 +16 =80 | (ruch rynku od startu o 400 pkt.) |

| Zwiększenie pozycji | 31 +0 =31 | 81 +40 =121 | 80 +16 =96 | (ruch rynku od startu o 500 pkt.) |

Zobaczmy teraz, jak w takiej sytuacji zachowywałby się nasz kapitał (przyjmijmy, że 100 punktów to 100 złotych). W pierwszej sytuacji po ruchu rynku o 500 punktów łącznie na naszej pozycji zarobimy 12 900 złotych. Dzięki stosowaniu drugiej piramidy zysk będzie znacznie większy, bo wyniesie aż 21 100 złotych. Największy zarobek przyniesie w tej sytuacji zastosowanie trzeciej metody -zysk będzie blisko dwukrotnie wyższy niż w pierwszym przypadku i wyniesie 24 000 złotych (tabela 9.3). Pozornie więc pierwsza metoda jest najmniej efektywna pod względem możliwego do osiągnięcia zysku.

Zobaczmy teraz, co się wydarzy, gdy rynek wykona 100-punktowy zwrot przeciwko nam. W pierwszym przypadku strata z pozycji w 31 kontraktach wyniesie 3100 złotych (="31" kontraktów × 100 punktów), co stanowi 24 procent wcześniej osiągniętych zysków. W drugim będzie to już 12 100 złotych (=121 kontraktów × 100 punktów), odbierając w rezultacie aż 57,3 procent dotychczasowego zysku. W trzecim przypadku nasz zysk zmniejszy się o 9600 złotych (="96" kontraktów × 100 punktów), czyli 40 procent.

Tabela 9.3 Wzrost zysków przy różnych typach piramid. Każdorazowy zysk

Ruch rynku od startu o 100 pkt.

Piramida I

Piramida II

Piramida III

1600

1600

1600

Ruch rynku od startu o 100 pkt.

Piramida I

Piramida II

Piramida III

2400

2400

3200

Ruch rynku od startu o 100 pkt.

Piramida I

Piramida II

Piramida III

2800

3600

4800

Ruch rynku od startu o 100 pkt.

Piramida I

Piramida II

Piramida III

3000

5400

6400

Ruch rynku od startu o 100 pkt.

Piramida I

Piramida II

Piramida III

3100

8100

8000

Zysk łączny

Piramida I

Piramida II

Piramida III

12900

21100

24000

| Operacje | Piramida I | Piramida II | Piramida III |

|---|---|---|---|

| Ruch rynku od startu o 100 pkt. | 1600 | 1600 | 1600 |

| Ruch rynku od startu o 100 pkt. | 2400 | 2400 | 3200 |

| Ruch rynku od startu o 100 pkt. | 2800 | 3600 | 4800 |

| Ruch rynku od startu o 100 pkt. | 3000 | 5400 | 6400 |

| Ruch rynku od startu o 100 pkt. | 3100 | 8100 | 8000 |

| Zysk łączny | 12900 | 21100 | 24000 |

Przykłady te pokazują, jak niebezpieczne mogą być konsekwencje stosowania piramidy. Niewyobrażalne jest stosowanie piramid bez zleceń typu "stop" lub stosowania linii obrony. W podanym przykładzie linia obrony - zwłaszcza w przypadku piramidy drugiej i trzeciej - powinna znaleźć się w takim miejscu, aby nie doszło do tak dużego ruchu przeciwko ostatecznej pozycji. Ustaliliśmy, że pozycje zwiększamy, gdy rynek wykona ruch o określonej wielkości. W praktyce moment zwiększania pozycji należy ustalić samodzielnie w zależności od stosowanej strategii inwestycyjnej, posiadanego kapitału czy kwoty, którą maksymalnie możemy stracić. Możemy to robić na przykład za każdym razem, gdy wartość kapitału zwiększa się o 10 procent, lub gdy zysk z inwestycji równy jest dopuszczanej maksymalnej stracie początkowej.

Zbudowanie solidnej piramidy nie jest proste. Musimy dopracować wszystkie współdziałające elementy - z iloma kontraktami zaczynamy, jak określamy moment zamknięcia nieudanej pozycji, w których momentach powiększamy piramidę i jak wówczas mają zadziałać linie obrony.

Ponadto w przypadku mniej zasobnych inwestorów, którzy mogą pozwolić sobie na pozycje w jednym lub dwóch kontraktach, stosowanie piramid jest bardzo ograniczone. Właściwie możliwe byłoby tylko powiększanie pozycji o jeden kontrakt, do tego jednak potrzebne byłyby odpowiednie zyski. Podejście to należy więc tak zmodyfikować, aby nawet przy małym kapitale czerpać możliwie największe korzyści przy zachowaniu maksymalnego bezpieczeństwa. W jaki sposób działać praktycznie, posiadając niewielką gotówkę, ukażę w następnym rozdziale.

Zasada piramidy jest możliwa do zastosowania na rynkach futures dzięki codziennemu procesowi rozliczania pozycji. Każdy zyskowny dzień powoduje, że na nasz rachunek wpływa gotówka, którą możemy zainwestować w kolejne kontrakty. Na rynku akcji rośnie wartość naszego portfela, ale na rachunku nie pojawia się dodatkowa gotówka. Piramidowanie pozycji dla wielu graczy nie jest faktycznym zarządzaniem pieniędzmi, gdyż nie mówi nic o tym, jak angażować środki w relacji do wielkości całego portfela. Wcześniej kilkakrotnie zwracaliśmy uwagę na to, że każdy gracz, otwierając pozycję, powinien mieć określoną wielkość dopuszczalnej straty. Ponadto przez cały czas należy monitorować ryzyko portfela. W dużym uproszczeniu chodzi o to, by ryzyko w trakcie trwania pozycji - systematycznie powiększanej - nie przewyższyło ryzyka początkowego.

Wróćmy jeszcze raz do przykładu z piramidą, w której po każdym ruchu rynku o 100 pkt. zwiększamy naszą pozycję o połowę wielkości dodanej w poprzedniej transakcji. Rozpoczynamy z portfelem o wartości 100 000 PLN. Otwieramy długą pozycję w 8 kontraktach. Nasz poziom stop ustalamy na 50 pkt., zaś pozycję zamierzamy powiększyć po ruchu o 100 pkt. Łączna strata, jaką dopuszczamy, wynikająca z takiego położenia zlecenia stop wynosi ="8" kontraktów × 50 pkt. =400 pkt. W przypadku kontraktów na indeks WIG20 będzie to 4000 PLN. Stanowi to 4 procent wartości całego portfela. Rynek idzie zgodnie z naszymi oczekiwaniami o 100 pkt. Zysk wynosi 8000 PLN. Zgodnie z ustaleniami powiększamy naszą pozycję o połowę, czyli o 4 kontrakty.

I tu przechodzimy do najważniejszej części - gdzie postawić zlecenie stop. Sprawdźmy, co będzie, jeśli -podobnie, jak na początku -położymy go 50 pkt. poniżej ceny nabycia ostatniej "transzy". Nasze zabezpieczenie wynikające ze stopa wyniesie (8+4 kontrakty) × 50 pkt. =6000 PLN. Tymczasowy zysk (pozycja nie została jeszcze zamknięta!) wynosi 8000 zł, czyli wartość portfela to 108 000 PLN. Ryzyko naszego portfela wynosi 6000 PLN /108 000 zł, czyli 5,6%. Więcej niż na samym początku. Wygląda więc na to, że w miarę, jak rynek będzie szedł zgodnie z naszymi oczekiwaniami, będzie następował wzrost naszego ryzyka. Idąc dalej tym tropem, przy kolejnym wzroście o 100 pkt. wyznaczenia poziomu stop 50 pkt. poniżej ceny nabycia, ryzyko portfela wyniesie 6,7%. Tego rodzaju sytuacji należy unikać. Jednym ze sposobów jest bądź zawężanie poziomu stop, bądź - co będzie lepszym rozwiązaniem korzystniejszym, zwłaszcza na bardzo zmiennym rynku - ustalenie różnych poziomów stop dla różnych elementów całej piramidy. W naszym konkretnym przypadku wystarczyłoby, aby stop dla pierwszych 8 kontraktów znalazł się 40 pkt. poniżej nowego poziomu nabycia, zaś stop dla drugiej "transzy" - 4 kontraktów, o 25 pkt, by utrzymać łączne ryzyko portfela na poziomie 3,9 procent. Mimo dużego uproszczenia chciałem pokazać ogólny kierunek rozwiązania tego problemu.

Podsumowanie

Powyższe metody są bardzo proste i nie mówią zbyt szczegółowo o tym, jak angażować pieniądze w stosunku do wielkości całego portfela. Część profesjonalistów działających na rynkach terminowych powtarza, że nigdy nie ryzykuje więcej niż 5 procent posiadanych aktywów. Dzięki temu utrzymują się na rynku od wielu lat, a ich zyski stale rosną. Hazardziści wchodzą na rynek z całością gotówki i zwykle są w stanie przetrwać jedynie do pierwszego "złego razu" albo do serii nieudanych transakcji. Można się zastanowić, dlaczego 5, a nie 7 czy 3 procent. Wszystko jest bardzo indywidualne i naturalnie zdarzają się tacy, którzy nie przekraczają 2 procent, jak i tacy, którzy pozwalają sobie na 10 procent.

Aby dobrze opracować zasady zarządzania portfelem, musimy uwzględnić wiele elementów. Jednym z najważniejszych jest stosowanie zleceń ograniczających straty ("stop") od samego początku wejścia na rynek. Dzięki temu zyskujemy kontrolę nad ryzykiem. O tym, jak to jest ważne, przekonuje przykład Victora Niederhoffera, który w swojej książce The Education of a Speculator pisał, że nigdy nie stosuje zleceń "stop". W październiku 1997 roku Niederhoffer musiał zamknąć swoje fundusze z powodu znacznych strat.

- Co ciekawe, ryzyko często utożsamia się z prawdopodobieństwem - coś, co jest mało prawdopodobne, jest bardziej ryzykowne. Na naszym przykładzie widać błąd takiego rozumowania. W ruletce istnieje większe prawdopodobieństwo wygranej niż w totolotku.

- Van K. Tharp, Giełda, wolność i pieniądze. Poradnik spekulanta, WIGPress, Warszawa 2000.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.