Główna treść

W przypadku pozytywnych wniosków płynących z poprzednich etapów analizy fundamentalnej i decyzji kupna akcji spółki, pojawia się naturalne pytanie o sprawiedliwą cenę akcji, tzn. cenę, która odpowiadałaby wartości. To zagadnienie rozwiązuje się na etapie wyceny.

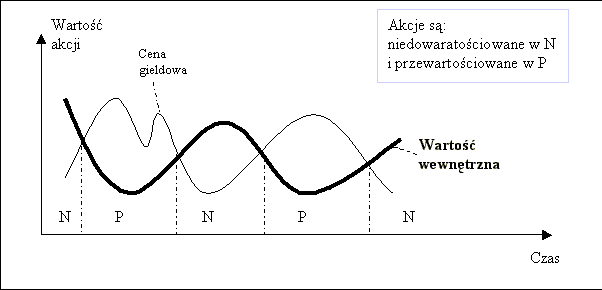

Uważa się, że istnieje wartość wewnętrzna akcji (WWA). Przyjmuje się też, że rynek nie jest doskonały, stąd też różnica ceny akcji od "prawdziwej" wartości (fair value), którą jest wartość wewnętrzna.

Jeżeli:

- wartość wewnętrzna akcji jest wyższa niż jej cena - akcja jest niedowartościowana - należy kupić tę akcję

- wartość wewnętrzna akcji jest niższa niż jej cena - akcja jest przewartościowana - należy sprzedać tę akcję

Rys 1. Wzajemna relacja między ceną akcji a jej wartością wewnętrzną (WWA)

Źródło: "Wyznaczanie punktów zwrotnych indeksu Wig przy pomocy wybranych metod analizy czasowej." Krzysztof Borowski

Istnieje wiele sposobów wyceny akcji. Ogólnie mówiąc wycena akcji sprowadza się do ustalenia wartości wycenianej firmy tj. wartości wewnętrznej akcji.

Wartość pojedynczej akcji otrzymujemy poprzez podzielenie wartości firmy przez liczbę wyemitowanych przez spółkę akcji. W przypadku kolejnych emisji jako liczbę akcji spółki w danym okresie przyjmuje się: średnią arytmetyczną lub średnią ważoną (okresem do emisji i po emisji) z liczby akcji na początku okresu sprawozdawczego i na koniec.

Proces kalkulacji wartości firmy odbywa się w oparciu o szablonowe formuły matematyczne.

W celu dokonania prawidłowej wyceny przedsiębiorstwa należy uwzględnić szacunki dwóch wartości: majątku przedsiębiorstwa oraz stopnia zorganizowania środków i czynników produkcji z punktu widzenia zdolności do przynoszenia zysków. Ta druga wartość nazywana jest w literaturze wartością firmy (wartością reputacji - goodwill).

Z uwagi na obszerność tematyki metod wyceny przedsiębiorstw poniżej przedstawiamy jedynie zarys najważniejszych metod.

Metody wyceny przedsiębiorstwa można podzielić na cztery grupy:

- Metody dochodowe - opierają się na prognozowaniu i aktualizowaniu możliwych do wygenerowania przez dane przedsiębiorstwo szeroko rozumianych dochodów.

- Metody bazujące na kosztach i majątku przedsiębiorstwa - koncentrują się na oszacowaniu wartości poszczególnych składników majątku firmy.

- Metody porównań rynkowych - dokonywane są przez inwestorów na rynku kapitałowym i opierają się na rynkowej (najczęściej giełdowej) wartości kapitałów własnych i długu.

- Metody mieszane - uwzględniające cechy i elementy podejścia dochodowego i majątkowego.

Metody dochodowe

Opierają się na założeniu, że przedsiębiorstwo jest dobrem, którego wartość zależy od korzyści finansowych, jakie przyniesie ono właścicielowi w przyszłości. O wartości przedsiębiorstwa stanowi zaktualizowana na moment wyceny suma przewidywanych dochodów finansowych. Istotą tych metod jest określenie wielkości strumieni dochodów, jakie wyceniane jednostki są zdolne wykreować w przyszłości. W ramach tego procesu należy:

- określić okres, w którym przedsiębiorstwa będą dysponowały zdolnością do generowania dochodów,

- zaprognozować wielkości dochodów przedsiębiorstw w poszczególnych latach przyjętego horyzontu.

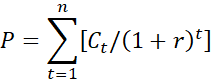

Wśród metod dochodowych wykonujemy wyceny metodą zdyskontowanych przyszłych przepływów pieniężnych, metodą przyszłych zysków oraz metodami opartymi na wartości dywidendy.

Ogólna formuła wartości, bazującej na dochodach właścicieli przedstawia się następująco:

(I)

Źródło: Busse von Colbe W. "Gesamtwert der Unternehmung". Handwörterbuch des Rechnungswesens 2. Aufl. Stuttgart 1981.

gdzie:

- WD - wartość dochodowa wycenianego przedsiębiorstwa

- WP - wpływy kapitałowe o charakterze zwrotów na rzecz inwestorów

- WW - wydatki kapitałowe inwestorów na rzecz przedsiębiorstwa

- DD - dywidendy

- DI - inne dochody inwestorów związane z posiadaniem przedsiębiorstwa

- q - czynnik dyskonta

- t - lata

Przedstawiona powyżej formuła, uważana jest za jedynie prawdziwą, choć jej odzwierciedlenie w praktyce jest mało możliwe. Dlatego też stosuje się rozwiązania upraszczające ogólna formułę wartości.

W literaturze podaje się dochodową wartość wyceny jednej akcji jako:

(II)

Źródło: Jajuga K., Jajuga T. "Inwestycje", Wydawnictwo Naukowe PWN, Warszawa 1996

gdzie:

- P - wartość akcji zwykłej

- Ct - dochód z tytułu posiadania akcji uzyskiwany w t-tym okresie

- r - wymagana stopa zwrotu inwestora

- n - liczba okresów posiadania akcji

Dochód z tytułu posiadania akcji zwykłej pochodzi z dwóch źródeł:

- zmiany ceny akcji w okresie inwestowania

- dywidend (ewentualnie innych dochodów, np. wynikających z praw poboru) uzyskanych w okresie inwestowania

Niedogodnością tego modelu jest trudność oszacowania przyszłych zmiany dywidendy i kursu akcji na giełdzie.

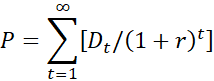

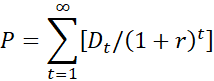

W przypadku inwestora trzymającego akcje bezterminowo wzór otrzymuje postać:

(III)

gdzie:

- Dt - oznacza wielkość otrzymanej przez inwestora dywidendy w t-tym okresie.

Ze wzoru wynika, że wydłużenie okresu inwestowania powoduje, iż zmiana ceny akcji praktycznie nie ma znaczenia w określaniu wartości akcji. Jedynym źródłem dochodu z akcji stają się dywidendy. Wzór nosi nazwę modelu zdyskontowanych dywidend.

W literaturze można spotkać różne modele kształtowania się dywidend w przyszłości. Najbardziej popularne z tych modeli to:

- Model stałej wartości dywidendy - spółka wypłaca stałą dywidendę D. Wzór uzyskuje wtedy postać:

gdzie: D - wielkość dywidendy (stała w kolejnych okresach)

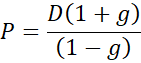

gdzie: D - wielkość dywidendy (stała w kolejnych okresach) - Model stałego wzrostu dywidendy (tzw. model Gordona - Shapiro) - występuje stałe tempo wzrostu dywidendy, równe g, przy czym r>g. Przekształcenie wzoru (III) daje w tym przypadku wyrażenie:

gdzie g-stopa wzrostu dywidendy

gdzie g-stopa wzrostu dywidendy - Model zmiennego wzrostu dywidendy - model dwu faz. Zakłada się w nim, że przez n lat dywidenda rośnie w tempie g1, a następnie w mniejszym tempie g2 (g1>g2). Można pokazać, że wartość akcji w tym modelu wyniesie:

gdzie g1, g2 - stopy wzrostu dywidendy

- Model zmiennego wzrostu dywidendy - model trzech faz. W którym zakłada się, że przez N lat dywidenda rośnie w tempie g 1, następnie przez M lat w tempie spadającym równomiernie co roku od g1 do g2, aby w końcu rosnąć w mniejszym tempie g2 (g1>g2)

Tempo wzrostu dywidendy ma istotne znaczenie dla wyceny akcji za pomocą modelu zdyskontowanych dywidend. W praktyce najczęściej stosowany jest model Gordona - Shapiro. Obok problemu oszacowania wymaganej stopy zwrotu pojawia się także kwestia określenia stopy wzrostu dywidendy, oznaczonej przez g. Zazwyczaj korzysta się z danych z przeszłości i stosuje wzór: g = rt re,

gdzie:

- rt - współczynnik zatrzymania (retention ratio) obliczany jako udział zysku zatrzymanego w całości zysku spółki

- re - stopa zwrotu z zatrzymanych dochodów, określona np. poprzez współczynnik ROE (Return On Equity)

Model zdyskontowanych dywidend, przedstawiony za pomocą wzoru (III), nie uwzględnia faktu, że wartość dywidendy otrzymana w dalekiej przyszłości charakteryzuje się większą niepewnością niż wartość dywidendy otrzymana w najbliższej przyszłości. Fakt ten powinien znaleźć odzwierciedlenie w modelu wyceny akcji.

Jednym z pośrednich sposobów uwzględniania tego faktu jest przyjęcie, że wymagana stopa zwrotu nie jest stała, lecz rośnie w miarę upływu czasu. Spowoduje to, że wartość dywidendy w dalszych okresach będzie zmniejszana jeszcze bardziej, niż wynikałoby to z wartości pieniądza w czasie przy stałej stopie procentowej. Zmniejszenie to odzwierciedla właśnie niepewność. W rezultacie otrzymujemy model (zwany modelem "ptaka w garści" - bird in the hand - Gordona), będący uogólnieniem modelu zdyskontowanych dywidend:

przy czym rt>rt-1

Oprócz modelu zdyskontowanych dywidend stosuje się także inne podejścia.

Wycena na podstawie przepływów pieniężnych - DCF

Jedną z najbardziej popularnych metod wyceny jest wycena przedsiębiorstw za pomocą metody zdyskontowanych przepływów pieniężnych (ang. discounted cash flow).Przepływ pieniężny odzwierciedla salda gotówkowe związków poszczególnych firm z ich otoczeniem - dostawcami, odbiorcami, pracownikami itp. (poza właścicielami). Jeśli są one dodatnie mogą zostać zakumulowane w firmie lub też skonsumowane w formie np. dywidend. Przy ujemnych przepływach należy skorzystać z rezerw co powoduje zmniejszenie majątku.

Metoda DCF zakłada, że wewnętrzna wartość kapitału firmy równa się sumie zdyskontowanych, odpowiednią stopa dyskontowa, różnych strumieni pieniężnych, które po skumulowaniu tworzą łączny strumień pieniężny pozostający do dyspozycji właścicieli kapitału własnego. Za łączny strumień pieniężny uznaje się przepływ pieniężny przed finansowaniem, pomniejszony o strumienie pieniężne skierowane do właścicieli długu firmy.

Sporządzenie wyceny wartości przedsiębiorstwa metodą DCF jest działaniem skomplikowanym, obejmującym wszystkie istotne zmienne ekonomiczne przedsiębiorstwa. Wymaga budowy odpowiedniego modelu finansowego.

Struktura modelu finansowego wykorzystywanego przy wycenie wartości przedsiębiorstwa metodą DCF przedstawia się następująco:

WARTOŚĆ ZAKTUALIZOWANYCH WOLNYCH OPERACYJNYCH PRZEPŁYWÓW PIENIĘŻNYCH (FOCF)

+ WARTOŚĆ WOLNYCH NIEOPERACYJNYCH PRZEPŁYWÓW PIENIĘŻNYCH (NCF)

=

WARTOŚĆ WOLNYCH PRZEPŁYWÓW PIENIĘŻNYCH (FCF)

+ AKTYWA NIE UWZGLĘDNIONE W KALKULACJI WOLNYCH PRZEPŁYWÓW PIENIĘŻNYCH

+ ZAKTUALIZOWANA WARTOŚĆ REZYDUALNA

=

WARTOŚĆ BRUTTO PRZEDSIĘBIORSTWA

- RYNKOWA WARTOŚĆ DŁUGU PRZEDSIĘBIORSTWA

=

WARTOŚĆ NETTO PRZEDSIĘBIORSTWA (WEWNĘTRZNA WARTOŚĆ KAPITAŁÓW WŁASNYCH)

Źródło: Fuzje i przejęcia przedsiębiorstw. Praca zbiorowa pod. red. W. Frąckowiaka

gdzie:

Wolny operacyjny przepływ pieniężny (FOCF) = suma zysków na sprzedaży po opodatkowaniu hipotetycznym podatkiem dochodowym, jaki byłby zapłacony, gdyby firma korzystała w stu procentach z kapitału własnego + koszty nie będące wydatkami - wydatki na inwestycje w majątek trwały i w kapitał obrotowy netto.

Wolny nieoperacyjny przepływ pieniężny (NCF) to przepływ pieniężny po opodatkowaniu, dotyczący działalności innej od działalności operacyjnej firmy.

Zysk na sprzedaży (EBIT) to zysk z podstawowej działalności operacyjnej.

Stopa dyskontowa wykorzystywana jest do aktualizacji przyszłych wolnych strumieni pieniężnych. Za stopę dyskontową przyjmuje się średni ważony koszt kapitału (WACC).

Średni ważony koszt kapitału (WACC) to średnia ważona kosztów poszczególnych składników kapitału całkowitego.

Wolny przepływ pieniężny (FCF) = wolny operacyjny przepływ pieniężny (FOCF) + wolny nieoperacyjny przepływ pieniężny (NCF).

Wartość rezydualna to wartość dochodów generowanych w latach następujących po okresie szczegółowej prognozy wolnych przepływów pieniężnych. Szczegółowa prognoza wolnych przepływów pieniężnych sporządzana jest zazwyczaj na okres od kilku do kilkunastu lat. Po ich upływie zakłada się, że firma nadal będzie generować dochody i dlatego ich wartość nie sposób pominąć.

Wartość brutto przedsiębiorstwa to suma zaktualizowanych wolnych przepływów pieniężny i walorów nie uwzględnionych w kalkulacji wolnych przepływów pieniężnych.

Walory nie uwzględnione w kalkulacji wolnych przepływów pieniężnych to aktywa nie związane z działalnością operacyjną firmy, takie jak niektóre finansowe składniki majątku trwałego, przeznaczone do obrotu papiery wartościowe wchodzące w skład majątku obrotowego.

Wartość długu to zaktualizowana (zdyskontowana) odpowiednia stopą wartość strumieni pieniężnych skierowanych do właścicieli długu (wierzycieli). Za stopę przyjmuje się bieżącą stopę rynkową odpowiadającą długowi o podobnym poziomie ryzyka i porównywalnych warunkach. Do długu zalicza się m.in. wszystkie zobowiązania oprocentowane, nie wlicza się natomiast krótkoterminowych zobowiązań nie oprocentowanych (zobowiązań handlowych, wobec pracowników, zobowiązań podatkowych).

Metoda ta jest podstawową metodą wykorzystywaną w większości analiz fuzji i przejęć firm. Nie jest ona jednak pozbawiona wad. W ramach procedury wyceny pojawiają się bowiem problemy związane z oszacowaniem prognozowanych przepływów pieniężnych, czy też przyjęciem odpowiedniej prognozy.

Przepływy pieniężne są jednak najbardziej zbliżonym do ideału obrazem dochodów właścicieli. Odzwierciedlają one nie tylko dywidendy, ale także związki kapitałowe pomiędzy właścicielami a przedsiębiorstwami. Z tych względów ich wykorzystanie do kalkulacji wartości podmiotów gospodarczych jest najbardziej wskazane.

Wskaźniki rynkowe

Innym sposobem wyceny przedsiębiorstw za pomocą metody dochodowej jest współczynnik P/E. Relacja ceny do dochodów (price-ernings ratio tzn. P/E) - porównanie ceny jaką należy zapłacić za akcję do zysków w okresie obrachunkowym (zwykle rok) przypadających na tę akcję. Dla przedsiębiorstw notowanych na giełdzie wskaźnik ten jest codziennie publikowany w dziennikach rynku kapitałowego: Financial Times, Wall Street Journal, a w Polsce Gazeta Giełdy "Parkiet", Rzeczpospolita, Puls Biznesu czy też Prawo i Gospodarka.

Wskaźnik P/E oddaje w sposób zintegrowany jednocześnie: przeszłe zyski netto, wzrost sprzedaży, zyskowność, stabilność przeszłych zysków, siłę finansową firmy, jakość kadry zarządzającej oraz kondycję i perspektywy danej gałęzi przemysłu, w której działa firma, jej pozycje konkurencyjną etc. Wskaźnik P/E jest jednym z najbardziej ulubionych narzędzi inwestycyjnych przez inwestorów i graczy giełdowych.

Obok wskaźnika P/E w analizie fundamentalnej porównuje się także inne wskaźniki P/BV (cena do wartości księgowej na jedna akcję, P/S (cena do przychodów netto ze sprzedaży przypadających na jedną akcję), P/CF (cena do strumienia przepływu przypadającego na jedną akcję), D/S (dywidenda na jedną akcję). Porównania dokonywane są między tymi wskaźnikami na przestrzeni wybranego okresu w jednej spółce oraz między różnymi przedsiębiorstwami w całej branży.

EVA

W ostatnim czasie do zagadnienia wyceny zaczęto podchodzić również od strony zysku ekonomicznego ujętego jako:

Zysk ekonomiczny = Zainwestowany kapitał*(ROIC - WACC)

gdzie:

- ROIC - stopa zwrotu z zainwestowanego kapitału

- WACC - średni ważony koszt kapitału.

Źródło: Copeland T., Koller T., Murrin J. "Wycena: mierzenie i kształtowanie wartości firmy", WIG - Press, Warszawa 1997

W konsekwencji powstała koncepcja EVA (Economic Value Added) oznaczająca dochód rezydualny po pokryciu wszystkich kosztów:

EVA = NOPAT - C% * TC

gdzie:

- NOPAT - zysk operacyjny po opodatkowaniu

- C% - koszt kapitału w procentach

- TC - całkowity kapitał

Źródło: Ehrbar A. "EVA - strategia tworzenia wartości przedsiębiorstwa", WIG - Press, Warszawa 2000.

EVA jest wyrażoną w wartościach pieniężnych kwotą, o którą zyski w danym momencie są wyższe lub o którą są niższe od kosztu całkowitego kapitału, zainwestowanego dla jego osiągnięcia.

SVA

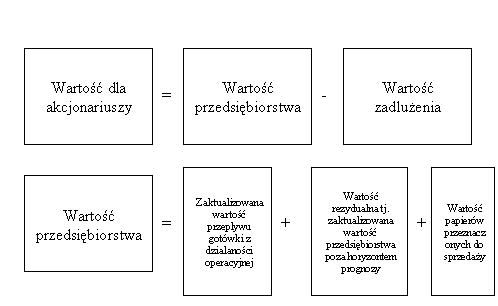

Jeszcze inną koncepcję wyceny przedsiębiorstw można znaleźć w pracy A. Rappaporta. Zdaniem autora najważniejszą wartością spółki jest jej wartość dla akcjonariuszy.

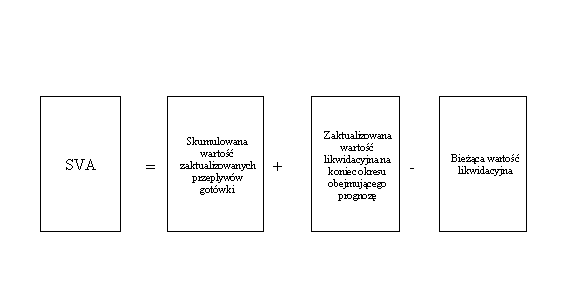

Na tej podstawie powstała koncepcja SVA (Shareholder Value Added) tj. wartości dodanej dla akcjonariuszy. SVA dotyczy zmiany wartości w prognozowanym okresie - tworzenie wartości jest wynikiem realizowania przez przedsiębiorstwo inwestycji, z których stopy zwrotu przewyższają koszt kapitału wymagany przez rynek kapitałowy - patrz rys.2.

Rys.2. Wartość firmy dla akcjonariuszy

Źródło: Rappaport A. "Wartość dla akcjonariuszy", WIG - Press, Warszawa 1999.

Rys.3. Wartość dodana dla akcjonariuszy

Źródło: Rappaport A. "Wartość dla akcjonariuszy", WIG - Press, Warszawa 1999.

Metody bazujące na kosztach i majątku przedsiębiorstwa

Jest to historycznie najstarsza metoda wyceny przedsiębiorstw, która przyjmuje majątek za podstawę określania wartości. Dlatego też wartość przedsiębiorstw, będąca wynikiem tej wyceny jest nazywana wartością majątkową. Wartość przedsiębiorstwa jest wyznaczona przez wartość jego majątku, czyli aktywów pomniejszonych o sumę zobowiązań pieniężnych ciążących na przedsiębiorstwie.

Do grupy metod majątkowych zalicza się:

- Metody wyceny aktywów netto:

- bilansowa metoda wyceny aktywów netto - to prezentowana w bilansie wartość kapitału własnego będąca różnicą między sumą aktywów ogółem, a kapitałem obcym.

Wartość przedsiębiorstwa ustalona w ten sposób najczęściej nie oddaje jego rzeczywistej wartości rynkowej, a szczególnie zdolności do generowania zysku. Dodatkowo wartość rynkowa takich aktywów niematerialnych jak: patenty, licencje, znaki towarowe, może znacząco odbiegać od ich wartości wykazanej w bilansie. - metoda skorygowanych aktywów netto - jest rozwinięciem i udoskonaleniem prostej metody bilansowej. Skorygowana wartość księgowa aktywów netto to suma wartości aktywów stałych netto oraz aktywów obrotowych, finansowanych ze środków własnych firmy według zapisów w bilansie, zweryfikowaną o składniki aktywów i pasywów wymagające korekty ich wartości.

Źródło:"Fuzje i przejęcia przedsiębiorstw". Praca zbiorowa pod. red. W. Frąckowiaka, PWE 1998.

gdzie:

- WP - wartość firmy

- A - wartość bilansowa aktywów (składników majątkowych)

- KA - korekta wartości bilansowej aktywów

- PO - pasywa obce (wartość bilansowa pasywów obcych)

- KPo - korekta wartości bilansowej pasywów obcych

- Metodę odtworzeniową - informuje o wielkości nakładów, jakie trzeba ponieść, aby stworzyć od nowa istniejący w danej firmie potencjał.

Wartość przedsiębiorstwa przy wykorzystaniu tej metody oblicza się na podstawie formuły:

Źródło:"Fuzje i przejęcia przedsiębiorstw". Praca zbiorowa pod. red. W. Frąckowiaka, PWE 1998.

gdzie:

- Wp - wartość przedsiębiorstwa,

- WA - wartość bilansowa aktywów,

- △C - różnica między wielkością nakładów, jakie trzeba ponieść na stworzenie od nowa określonego potencjału materialnego, a wartością bilansową aktywów,

- UM - stopień zużycia technicznego wyrażony stopniem umorzenia aktywów.

- Metodę likwidacyjną - pozwala odpowiedzieć na pytanie, jakie wpływy netto osiągnęliby właściciele firmy, gdyby zdecydowali się na jej likwidację w momencie wyceny.

Wartość firmy w tej metodzie liczy się według następującej formuły:

Źródło:"Fuzje i przejęcia przedsiębiorstw". Praca zbiorowa pod. red. W. Frąckowiaka, PWE 1998.

gdzie:

- Wp - wartość przedsiębiorstwa,

- WLA - wartość likwidacyjna aktywów (suma środków możliwych do uzyskania ze sprzedaży poszczególnych składników majątku),

- Z - bilansowe zobowiązania pieniężne do spłaty,

- KL - koszty likwidacji.

Metoda wyceny spółki wg wartości majątkowej wiąże się z szeregiem trudności. Do najważniejszych należy zaliczyć:

- Wycenę poszczególnych składników majątku firmy, a w szczególności wartości niematerialnych i prawnych.

- Podejście do przedsiębiorstwa jako arytmetycznej sumy jej składników majątkowych, co w konsekwencji prowadzi do pominięcia ich wzajemnego powiązania.

- Zbyt wąskiego ukierunkowania jedynie na nakłady, jakie są związane z odtworzeniem majątku, a nie możliwe do uzyskania dzięki temu korzyści.

Metody mieszane

Wykorzystują elementy wycen majątkowych i dochodowych. Opierają się na założeniu, że wartość przedsiębiorstwa powiązana jest zarówno z wartością jego majątku, jak i możliwością przynoszenia przez ten majątek dochodu.

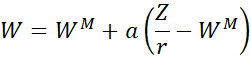

Ogólna koncepcję tego związku wyraża formuła:

Źródło: Kufel M. "Metody wyceny przedsiębiorstw", Wydawnictwo Park, Bielsko Biała 1992,

gdzie:

- W - wartość przedsiębiorstwa

- WM - wartość majątkowa

- Z - zestandaryzowany zysk roczny

- r - stopa kapitalizacji

- a - czynnik wagi

Najbardziej znanymi metodami mieszanymi są:

- Metoda średniej wartości.

- Metody z zyskiem dodatkowym (metoda year's purchase, stuttgarcka, UEC).

- Metoda wyceny przedsiębiorstw nierentownych (metoda Schnettlera, metody z uwzględnieniem badwill).

Wybór odpowiedniej metody wyceny danego przedsiębiorstwa zależy ściśle od kilku czynników, z których najważniejsze to:

- cel i funkcja wyceny,

- podmiot, którego punkt widzenia jest przyjmowany podczas wyceny,

- sytuacja ekonomiczna wycenianego przedsiębiorstwa,

- sytuacja społeczno-gospodarcza w regionie, w którym funkcjonuje wyceniana firma.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.