Główna treść

Metody wyceny opcji

Cena opcji w porównaniu z "klasycznymi" instrumentami finansowymi ma o wiele więcej uzależnień, co z kolei przekłada się na problem określenia jej wartości. Dla przykładu, jeżeli cena akcji lub kontraktu w danym momencie wynosi X, to jedynie zmiana stosunku popyt/podaż na samą akcję może ją zmienić, ale sam upływ czasu lub wzrost/spadek zmienności nie ma na cenę bezpośredniego wpływu. Wartość opcji w tym samym czasie może ulegać wahaniom ze względu na zależność od swych czynników cenotwórczych (vide część 1 kursu) i w rezultacie po zmianie ceny instrumentu bazowego jej cena może być taka sama, jak również bez zmiany ceny tego instrumentu jej cena może być wyższa lub niższa. Dlatego w przypadku opcji mamy teoretyczny problem poszukiwania "punktu odniesienia" jej wartości, i stąd biorą się opisane wcześniej współczynniki "Greeks" które mają nam pomóc w określeniu wartości.

Rozważania teoretyczne dotyczące określenia ceny opcji mają swą długą historię, obecnie w użyciu istnieją dwa podstawowe modele wyceny, z których ostatni jest prawdziwym wynalazkiem naszych czasów.

Pierwszy z nich, popularny w przeszłości ale wciąż używany do dziś jest to model dwumianowy (binomial), który miał swoje wady oraz dzielił się na dwie odmiany - europejski i amerykański, gdyż w zależności od stylu wygasania wzory przybierały nieco inne formy. Model ten miał swoje ograniczenia, dlatego też poszukiwania innego podejścia do przedmiotu były celem pracy wielu matematyków na świecie.

W roku 1973 Fischer Black i Myron S. Scholes przedstawili model, który zmieniał całkowicie podejście do określenia wartości ryzyka w cenie opcji. Model ten stał się najpowszechniej używanym i od nazwisk jego twórców nosi nazwę Black-Scholes.

Pomimo że opcje stają się coraz bardziej popularne w ostatnich czasach, mają one swoją ponad 100 letnią historię na rynku finansowym. Dlatego Metoda Black-Scholes jest ukoronowaniem długiego procesu badawczego zapoczątkowanego w roku 1877 przez Charlesa Castelli ("The Theory of Options in Stocks nad Shares"), poprzez pracę pokoleń matematyków i ekonomistów. O wadze problemu niech świadczy fakt, że Myron S. Scholes wraz z Robertem C. Merton otrzymali w 1997 roku Nagrodę Nobla z dziedziny ekonomii za nową metodę obliczania wartości instrumentów pochodnych.

Po tym wstępie historycznym zastanówmy się nad ważnym pytaniem - dlaczego opcje mają tak wielkie znaczenie i dlaczego opisane przez nas techniki potrafią generować zyski?

Opcje są bardzo podobne do ubezpieczeń: kontrakty opcyjne przenoszą ryzyko z kupującego na sprzedającego. Dlatego obecność opcji pozwala rynkom finansowym na zabezpieczenie aktywów, jak również dlatego, że umiejętna sprzedaż opcji będzie generować zyski w podobny sposób, w jaki generuje zyski firma ubezpieczeniowa. Nasze produkty ubezpieczeniowe to: opcje put które zabezpieczają posiadaczy portfeli instrumentu bazowego, oraz opcje call zabezpieczające posiadane aktywa gotówkowe przed wzrostem instrumentu, który zamierzamy nabyć. Te dwie funkcje, będące fundamentalnymi zabezpieczeniami instrumentów tworzą podstawę rynku finansowego a w konsekwencji - bazę współczesnej ekonomii.

Techniki z opcjami, spreads.Dzięki cenie wykonania (strike price) opcje pozwalają na tworzenie z nich niemalże nieskończonych układów o różnych parametrach. Takie właśnie układy złożone z większej ilości opcji niż jedna, nazywamy "spreads". Dobrze dobrany spread opcyjny jest jak wykonana na zamówienie budowla, która w danym miejscu i czasie spełni nasze oczekiwania dając nam jednocześnie bezpieczeństwo. Niewiele instrumentów na rynku finansowym może tutaj się z opcjami równać.

Spread opcyjny często może być skomplikowany, zatem żeby zrozumieć jego działanie trzeba dokładnie przeanalizować plan tego projektu i zbadać dokładnie zachowanie poszczególnych elementów pod kątem różnych zachowań rynku. Profesjonalne inwestowanie w opcje opiera się przede wszystkim na takich analizach.

Zanim rozpoczniemy poznawanie i naukę ewaluacji spreadów opcyjnych chciałbym podkreślić podstawową zasadę profesjonalnego inwestowania, mającą szczególne zastosowanie w dobieraniu opcji, a mianowicie: PROFESJONALNE INWESTOWANIE OPIERA SIĘ NA WŁAśCIWEJ KONTROLI RYZYKA. Tworzenie strategii powinno przecież polegać na takim budowaniu pozycji przynoszących zyski, żeby maksymalnie zwiększyć szanse wygranej przy jednoczesnym ograniczaniu potencjalnych strat. Dlatego profesjonalista "nie zgaduje", ale przede wszystkim zarządza właściwie ryzykiem.

Ten rachunek szans będzie naszym przewodnikiem po gąszczu opcji i według niego powinniśmy w każdym przypadku dobierać strategie opcyjne.

Dobrze dobrany spread opcyjny może podwyższyć nasze szanse wygranej w każdej sytuacji rynkowej:

- na rynku:

- zwyżkującym,

- zniżkującym

- neutralnym (trend horyzontalny),

- kiedy spodziewamy się określonej akcji rynku (słaby trend, silny trend, wzrost/spadek zmienności),

- dla obrony istniejącej pozycji w instrumencie bazowym (underlying),

- do zabezpieczenia lub otwarcia nowej pozycji w instrumencie bazowym (underlying),

- dla zabezpieczenia już osiągniętego zysku na otwartej pozycji,

- i wreszcie: dla osiągania zysku w większości scenariuszy rynkowych bez określania kierunku.

Oczywiście, spread opcyjny często spełnia kilka z wymienionych wyżej funkcji naraz.

Prześledźmy zasadę jego działania wychodząc z jednego z elementarnych układów opcyjnych.

Vertical Spread

Jego budowa jest niezwykle prosta, gdyż składa się on z:

- opcji (call lub put) o cenie wykonania bliższej ATM (at-the-money)

- opcji (call lub put, ale tego samego rodzaju co poprzednia) o tej samej dacie wygaśnięcia, tym samym instrumencie bazowym (underlying) lecz o dalszej cenie wykonania - dalsza OTM (out-of-the-money).

Nasza pozycja w rynku może mieć tutaj dwie formy:

- Long Vertical Spread: czyli kupujemy pierwszy segment spreadu (opcję) a sprzedajemy krótko drugi,

- Short Vertical Spread: czyli odwrotnie - sprzedajemy krótko pierwszy segment (opcję) a kupujemy drugi.

W literaturze fachowej przedmiotu często tutaj używa się terminu "legs" czyli nogi zamiast segmenty, podkreślając w ten sposób fakt, że wchodzą one w skład tego samego układu, ale poruszają się nie całkiem identycznie.

Zastosowanie i działanie tej techniki prześledzimy na przykładzie akcji X o kursie 100.

Przykład 1

Kupujemy call 100 March06 i sprzedajemy jednocześnie call 110 March06. Wykres przedstawia nam sytuację jaką zastaniemy po wygaśnięciu opcji.

Wykres 1 Rozkład zysków i strat dla Long Vertical Spread

źródło: obliczenia własne

Widzimy, że maksymalny zysk osiągniemy, jeżeli kurs X będzie wynosił minimum 110 i zysk ten wyniesie 617. Warto jednak zwrócić uwagę ile wynosi maksymalna strata tej pozycji. Jest to 362, czyli niemalże połowa potencjalnego zysku. Taki stosunek zysku do straty pozwoli nam ograniczyć ryzyko i zwiększyć automatycznie szansę wygranej. Czy to oznacza, że stosując Vertical Spread będziemy zarabiać? Niestety, odpowiedź twierdząca byłaby nadużyciem. Póki co mamy strategię z obiecującym profilem zysk/ryzyko.

Do zastosowania Vertical Spread w działaniu potrzebujemy jeszcze jednej koncepcji - mechanizmu, który wskaże nam, kiedy kurs akcji X istotnie będzie zwyżkował. Może to być instrument techniczny np. wskaźnik, zależność fundamentalna czy też formacja na wykresie. Na czym polega zatem użyteczność Vertical Spread? Żeby odpowiedzieć na to pytanie skalkulujemy stopę ryzyka (reward-to-risk ratio). Wynosi ona:

617 (maksymalny zysk) /362 (maksymalne ryzyko) = 1,70442

Co wynika z tej kalkulacji? Jak wskazuje rachunek ryzyka przy jednym zaryzykowanym dolarze możemy zarobić 1,70422 dolara, co oznacza, że mamy przewagę.

Wystarczy zatem, że połączymy Vertical Spread ze strategią z analizy fundamentalnej lub technicznej, która sprawdza się jedynie w 58% (1/1,70422), co wydaje się zupełnie realnym założeniem. Może to być np. sygnał wysyłany przez wskaźniki RSI lub Stochastics. Prosty rachunek wskaże nam, że nasza strategia będzie przynosić zyski, bo po takiej samej liczbie stratnych i zyskownych transakcji nasz profit będzie większy niż straty ogółem. W ten sposób ustawiamy się wobec rynku podobnie jak kasyno - szanse są po naszej stronie i nie ma znaczenia co zrobi rynek, jak długo stosunek trafnych do mylnych sygnałów jest zachowany.

Oczywiście w realnych warunkach przy powyższej analizie musimy uwzględnić prowizje oraz poślizg cenowy (slippage).

Ponieważ trafność większości (zyskownych) systemów transakcyjnych oscyluje w granicach 40-60% opcje dają nam już w tym momencie przewagę nad innymi inwestorami na rynku. Ale to nie wszystko. Systemy transakcyjne mają najczęściej ograniczoną żywotność, co gorsza ze wzrostem konkurencji na rynku żywotność ta się skraca, a obsunięcia stają się coraz głębsze. Naczelna maksyma inwestorów stosujących systemy transakcyjne "the worst drawdown is always ahead of you" (największe obsunięcie jest zawsze przed tobą) jest właśnie odzwierciedleniem tej tendencji. Powoduje to efekt "diminishing light syndrome" - pogorszenie trafności systemu po pewnym czasie działania, co z kolei wpływa na prawidłowe zarządzanie kapitałem (money management). Wynika to z prostej zależności - czym dłużej system jest zyskowny tym większe jest ryzyko jego końca.

Problem ten nie dotyczy spreadu opcyjnego - jego ryzyko jest zawsze określone na podstawie tych samych wartości, bez względu na to jak długo jest on zyskowny i tutaj tkwi następna przewaga opcji jako instrumentu finansowego nad innymi która to nie wynika bezpośrednio ani z rozważań teoretycznych ani z kalkulacji. Wiedzą jednak o niej praktycy, np. AIM, CTA zarządzany przez Maxa Ansbachera działa już na rynku od ponad 10 lat stosując stosunkowo prostą formułę sprzedawania opcji, której szczegóły nie wahał się nawet ujawnić publicznie.

Kiedy już wyjaśniliśmy sobie niektóre zalety spreadu opcyjnego warto zwrócić uwagę na jeszcze jeden ważny element, a mianowicie wymóg depozytowy. W podanym wyżej przykładzie w przypadku użycia instrumentu bazowego, nawet przy zastosowaniu rachunku kredytowego (margin) musimy dysponować ponad 50% wartości całego portfela, czyli ok 5000 USD (100USD x 100 x 50%) przy czym dodatkowo ponosimy koszty kredytu. Natomiast w przypadku Vertical Spread całe ryzyko pozycji, a zatem również i depozyt to różnica pomiędzy cenami wykonania opcji. W opisanym wyżej przypadku wynosi ono 110 USD (cena wykonania call 110 March06) minus 100 USD (cena wykonania call 100 March06) = 10 USD x 100 (wielkość kontraktu opcji) = 1000 USD, czyli 1/5 depozytu za pozycję w instrumencie bazowym.

Do powyższych argumentów należy dodać całkowitą niezależność Vertical Spread od wzrostu zmienności. Bez względu na to jakie wahania instrumentu bazowego nastąpią po otwarciu Vertical Spread jego ryzyko pozostaje wciąż stałe, podczas kiedy stosujący tradycyjny instrument bazowy powinni dostosowywać poziomy zleceń stop do zmieniających się warunków rynku.

Podany przykład jest elementarny i do zastosowania praktycznego wymaga kilku dodatkowych analiz, ale na tej samej zasadzie budowane są profesjonalne strategie na rynku finansowym. Kluczem do sukcesu pozostaje kontrola ryzyka.

Long Iron Butterfly

Następna omawiana technika jest spreadem mającym duże możliwości konwersji i jest stosowana w wielu strategiach. Nazywana motylem (wykres tłumaczy dlaczego) w wersji podstawowej jest techniką neutralną (nie określa spodziewanego kierunku rynku), ale ze względu na swoje możliwości transformacji może być stosowana praktycznie dla każdego scenariusza rynkowego.

Long Iron Butterfly składa się z dwóch Vertical Spreads:

- long call Vertical Spread

- long put Vertical Spread

przy czym data wygasania (expiration date) dla wszystkich opcji jest taka sama, a cena wykonania (strike price) dla opcji długich jest identyczna.

Przykład 2

W naszym przypadku, będzie to układ następujący:

- long call 100 March06

- short call 110 March06

- long put 100 March06

- short put 90 March06

środek tego układu (call 100 i put 100) nazywany jest "ciałem" motyla (body) natomiast opcje skrajne (call 110 oraz put 90) nazywane są "skrzydłami" (wings).

Rozkład wartości spreadu przedstawiony jest na wykresie 2.

Wykres 2 Rozkład zysków i strat dla Long Iron Butterfly

źródło: obliczenia własne

Widzimy, że pozycja przyniesie zysk, jeżeli kurs spadnie lub wzrośnie o minimum 7,3 USD. Maksymalna strata wynosi 729USD, a maksymalny zysk $271 (przy wzroście lub spadku o minimum $10).

Dokonujemy ponownie kalkulacji stopy ryzyka:

271 (maksymalny zysk) /729 (maksymalne ryzyko) = 0,371742

W tym miejscu należy wyjaśnić, że jest to kalkulacja uproszczona, gdyż maksymalna strata występuje jedynie w określonym punkcie, gdy cena wyniesie 100 USD. Dlatego dokładniejsze analizy wymagałaby wprowadzenia "wartości oczekiwanej" (exptectancy). Nasz kurs jednak ma za zadanie przekazać zasady, jakimi należy się kierować przy konstruowaniu potrzebnego nam układu opcji, dlatego opisujemu szkielet na jakim opiera się taka analiza.

Nie ulega wątpliwości, że powyższy spread daje nam zupełnie inne szanse wygranej niż poprzedni. Na każdego dolara którego ryzykujemy mamy szansę na 37 centów zysku. Dodatkowo żeby to osiągnąć, kurs instrumentu bazowego musi zmienić się o ok. 10%, a przecież wiemy, że 2/3 aktywności rynku to trendy horyzontalne. Biorąc to pod uwagę nie możemy użyć Long Iron Butterfly w większości warunków rynkowych.

Ale skoro układ ryzyka jest przeciwko nam, może należy zatem odwrócić pozycję?

Przykład 3

Popatrzmy zatem na odwrotna kombinację:

- short call 100 March06

- long call 110 March06

- short put 100 March06

- long put 90 March06

Wykres 3 Rozkład zysków i strat dla Short Iron Butterfly

źródło: obliczenia własne

Spread ten nazywa się Short Iron Butterfly. Po ponownej kalkulacji stopy ryzyka otrzymamy dokładną odwrotność poprzedniej wartości, czyli 2,690037 co znacznie poprawia nasze szanse wygranej. Dodatkowo spread ten będzie zyskowny we wszystkich przypadkach, kiedy instrument bazowy pozostanie w przedziale +/- 7.3% od ceny bazowej. Warto teraz przyjrzeć się dalszemu etapowi ewaluacji czyli odpowiedzieć sobie na pytanie "W jaki sposób ocenić prawdopodobieństwo wystąpienia takich warunków na rynku?

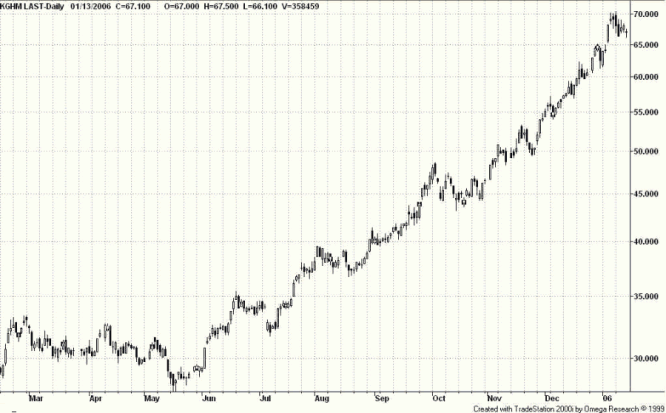

Do takiej analizy użyjemy wykresu akcji KGHM (wykres 4).

Wykres 4 Wykres cen akcji KGHM luty 2005 - styczeń 2006

źródło: dane dzienne - bossa.pl

Już na podstawie pobieżnej analizy wykresu możemy zauważyć, że o ile w okresie trendu horyzontalnego (pomiędzy lutym a czerwcem 2005) strategia oparta na Short Iron Butterfly sprawdzałaby się nam w większości przypadków, o tyle w warunkach silnego trendu w jakim jest KGHM od czerwca 2005 jej zyskowność nie byłaby już tak atrakcyjna. Z drugiej jednak strony po długim trendzie szansa na odwrócenie koniunktury wzrasta z czasem, zatem dobrze byłoby mieć technikę, która pozwoli generować zyski zarówno w warunkach trendu horyzontalnego jak i w czasie trendu kierunkowego. Czy można skonstruować coś takiego? Oczywiście - przy pomocy opcji można "uszyć" garnitur na każdą miarę, jaka występuje na rynku.

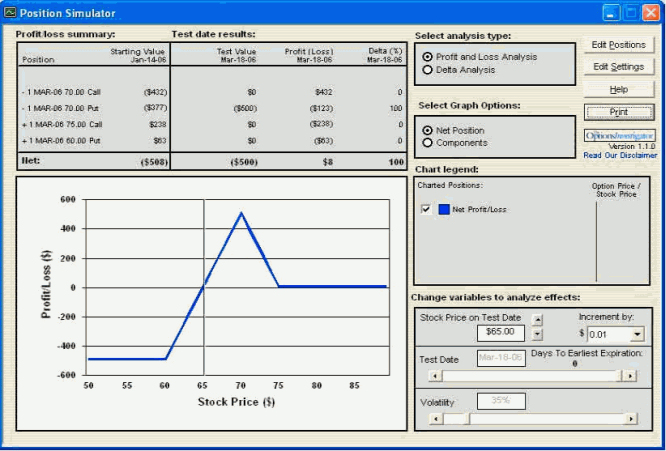

W tym przypadku wystarczy jedynie skrócić jedno skrzydło "motyla", tak aby w przypadku kontynuowania zwyżki strategia nie generowała strat.

Wykres 5 Rozkład zysków i strat dla zmodyfikowanego Short Iron Butterfly dla akcji KGHM

źródło: obliczenia własne

Sposób modyfikacji został przedstawiony na wykresie 5.

Pozycję Short Iron Butterfly z przykładu poprzedniego zmodyfikowano w ten sposób, że zamiast kupna opcji call 110 kupiono opcję call 105. W ten sposób skracamy jedno "skrzydło" motyla otwierając go w tym kierunku.

Dla KGHM ta pozycja wygląda następująco:

- short call 70 March06

- long call 75 March06

- short put 70 March06

- long put 60 March06

Rozkład wartości tego spreadu przedstawia wykres 5. Ponownie nasza pozycja jest zyskowna w zakresie +/- 7,1% z tą jednak różnicą, że kurs akcji po przekroczeniu tego pułapu wzwyż nie przyniesie nam żadnych strat. Zatem - jeżeli trend będzie miał się ku końcowi i przejdzie w fazę horyzontalną pozycja będzie generować zyski, jeśli trend przyniesie wzrost do 7,1% to również osiągniemy zysk, jeśli natomiast silny trend będzie kontynuowany to pozycja wciąż nie przyniesie nam straty. Jeżeli przejrzymy ten sam wykres KGHM i porównamy okresy 2 miesięczne (na taki okres otwieramy ten spread) przekonamy się, że ta strategia miała wysoką skuteczność.

W jaki sposób jednak mogliśmy zmodyfikować spread z przykładu 3 w taki sposób żeby był zyskowny w tak szerokim zakresie? Przecież cuda nie istnieją? Oczywiście, nie ma tym nic nadzwyczajnego. Kiedy przyjrzymy się uważnie zauważymy że potencjalny zysk zmalał a potencjalna strata wzrosła. To jest właśnie koszt otwarcia modyfikacji Short Iron Butterfly przez skrócenie mu jednego "skrzydła".

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.