Główna treść

Kursy rozliczenia, wolumen, liczba otwartych pozycji

Dzienny kurs rozliczeniowy to najczęściej cena ostatniej transakcji danej sesji czyli tzw. kurs zamknięcia. Oprócz dziennego kursu znaczenie ma również ostateczny kurs rozliczeniowy, czyli kurs będący podstawą w dniu wygasania kontraktu. W tym wypadku najczęściej jest to cena instrumentu bazowego na zamknięcie sesji. Tak jest w przypadku notowanych na GPW kontraktów na akcje spółek. Ale w już w przypadku kontraktów na indeks WIG20 cenę rozliczenia stanowi średnia z wszystkich wartości indeksu WIG20 wyliczona w ostatniej godzinie notowań po odrzuceniu 5 najwyższych i 5 najniższych wartości. Tego typu formuła ma na celu zapobieganie ewentualnemu manipulowaniu indeksem przez uczestników rynku.

Warto jednak pamiętać, że w dniu wygasania kontraktów może dochodzić do wzrostu zmienności notowań.

Większość kontraktów terminowych będących przedmiotem obrotu na giełdach światowych rozliczana jest gotówkowo. Oznacza to, że w dniu wygasania następują przepływy gotówki między posiadaczami krótkich i długich pozycji. Niewielka część kontraktów (najczęściej towarowych) wiąże się z fizyczną dostawą towaru będącego przedmiotem kontraktu. Szczegóły tych dostaw regulowane są przez giełdy.

Wolumen i liczba otwartych pozycji

W przeciwieństwie do akcji, których liczba w obrocie zależy od wielkości emisji, kontrakty terminowe „tworzone są” przez uczestników rynku. W chwili gdy dojdzie do otwarcia jednej długiej i przeciwstawnej krótkiej pozycji następuje zawarcie jednego kontraktu. W notowaniach giełdowych zostanie odnotowane, że wolumen obrotu wyniósł 1 sztukę.

W chwili gdy obaj inwestorzy postanowią zamknąć swoje dotychczasowe pozycje (kupujący sprzeda, zaś sprzedający kupi kontrakt) wolumen wzrośnie do 2 sztuk. W ciągu sesji dochodzi do wielu transakcji kupna i sprzedaży między tysiącami inwestorów. Jedni otwierają nowe pozycje, inni zamykają dotychczasowe. Część inwestorów powiększa już istniejące, inni redukują częściowo stan posiadanie. To wszystko wpływa na zmiany wolumenu.

Warto pamiętać o tym, że ze względu na symetrię tego rynku liczba długich pozycji i krótkich jest zawsze taka sama. Z wolumenem obrotu wiąże się inna charakterystyczna wartość dla kontraktów terminowych, czyli liczba otwartych pozycji (LOP lub OI – open intrerests). Liczba otwartych kontraktów (pozycji) to wszystkie niezrealizowane, czyli niezamknięte do końca dnia pozycje. Jeśli liczba otwartych pozycji dla grudniowej serii kontraktów na indeks WIG 20 wynosi 150 000, oznacza to, że inwestorzy mają na swoich rachunkach 150 000 otwartych kontraktów. Jednym z najczęściej popełnianych błędów jest traktowanie liczby otwartych pozycji jako sumy pozycji krótkich i długich. Ponieważ do otwarcia kontraktu potrzebny jest kupujący oraz sprzedający, i razem mogą oni otworzyć jeden kontrakt, to liczba otwartych pozycji informuje, ile jest pozycji krótkich i ile długich.

Naturalnie liczba uczestników rynku, którzy otworzyli owe pozycje może być różna. Po stronie krótkiej może być na przykład 20 podmiotów, z których każdy utrzymuje pozycję o wielkości 7500 kontraktów, a po stronie długiej – 15 000 drobnych graczy mających przeciętnie po 10 kontraktów. Niestety z dostępnych danych nie da się wywnioskować, jaka jest średnia wielkość pozycji po stronie długiej lub po stronie krótkiej.

Prześledźmy mechanizm zmiany liczby otwartych pozycji. Najprostsza sytuacja to moment, gdy dany kontrakt dopiero rozpoczyna swoje notowania i jeszcze nigdy nie było na nim żadnych transakcji. Pojawienie się na rynku pierwszego gracza, który otworzy długą pozycję, oraz sprzedającego, który otworzy pozycję krótką, będzie skutkowało zawarciem transakcji, a tym samym pojawieniem się pierwszej otwartej pozycji. Będzie ona równa liczbie zawartych kontraktów – w najprostszej sytuacji będzie to jeden kontrakt, czyli jedna otwarta pozycja. Każdorazowe otwarcie nowych pozycji, czyli zawarcie transakcji przez kupujących i sprzedających, będzie widoczne jako wzrost otwartych pozycji.

Wyobraźmy sobie teraz, że uczestnicy rynku, którzy dokonali pierwszej transakcji, postanawiają zamknąć swoje pozycje. Jeden z nich ma zysk, drugi zaś stratę. Dokonują transakcji odwrotnej dokładnie o takiej samej wielkości, czyli znów w najprostszej sytuacji – będzie to jeden kontrakt. Dotychczasowy posiadacz długiej pozycji musi sprzedać kontrakt, zaś posiadający krótką pozycję musi kontrakt odkupić. W takim momencie liczba otwartych pozycji zmniejszy się o jedną sztukę. Gdyby na rynku było wyłącznie tych dwóch graczy i gdyby najpierw zajęli przeciwne pozycje w jednym kontrakcie, a następnie je zamknęli, to po takiej uproszczonej sesji dowiedzielibyśmy się, że wolumen w tym dniu wyniósł dwa kontrakty, zaś liczba otwartych pozycji równa jest zero.

W rzeczywistości sytuacja jest o tyle skomplikowana, że na rynku są setki a nawet tysiące uczestników i aby zamknąć pozycję, nie trzeba czekać, aż zechce ją zamknąć ten, który był po przeciwnej stronie naszej transakcji, gdy pozycję otwieraliśmy. Gdy na rynku jeden z graczy otwiera nową długą pozycję, czyli kupi kontrakt, zaś po stronie przeciwnej ktoś sprzedaje kontrakt, zamykając dotychczasową pozycję długą, to jeden inwestor wchodzi na rynek, drugi zaś z niego wychodzi.

Obserwacja zmian liczby otwartych pozycji pozwala czasem określić, czy na rynek „wchodzą” pieniądze, czy też z niego „wychodzą”. To zaś może być sygnałem sugerującym trwałość bądź wyczerpywanie się dotychczasowego trendu. Ogólna zasada interpretacji zmian wolumenu i liczby otwartych pozycji mówi, że jeśli obie te wartości rosną przez dłuższy czas, mamy do czynienia z wyraźnym trendem na rynku i możemy spodziewać się jego kontynuacji.

Czyli do najprostszej zasady analizy technicznej, która mówi, że rosnący wolumen potwierdza siłę trendu, możemy dodać uzupełnienie, że na rynku kontraktów rolę taką pełnią rosnący wolumen i rosnąca liczba otwartych pozycji. Zmiany tendencji możemy oczekiwać, jeśli przy wzroście wolumenu od pewnego czasu następuje systematyczny spadek liczby otwartych kontraktów lub odwrotnie – jeśli liczba otwartych pozycji rośnie, a wolumen zaczyna spadać. O znacznej słabości trendu i większej szansie na jego zakończenie możemy mówić, gdy maleje zarówno liczba otwartych pozycji, jak i wolumen. Należy jednak pamiętać, że jest to wyłącznie zasada ogólna i nie oznacza ona, że zmiany trendu zawsze będą poprzedzone „odpowiednim” zachowaniem się tych dwóch wielkości.

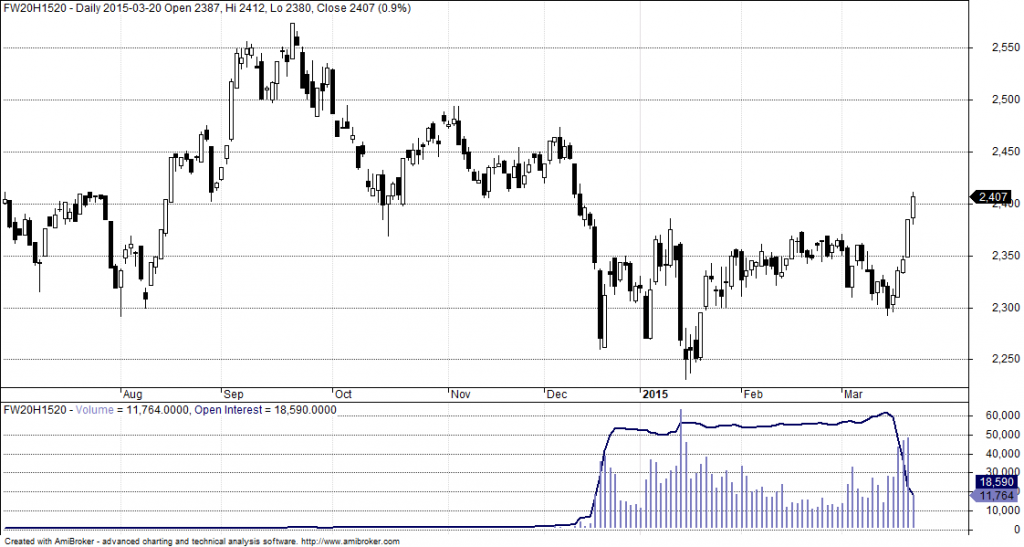

Na wykresie widzimy wykres ceny kontraktów na WIG20 wygasających w marcu 2015 roku wraz z wolumenem oraz liczbą otwartych pozycji.

Widać, że zarówno wolumen (słupki w dolnej części wykresu) oraz LOP (linia w dolnej części wykresu) gwałtownie zaczynają rosnąć w połowie grudnia 2014 roku. Wówczas wygasła seria grudniowa i obrót przeniósł się na kolejną najbliższą serię, czyli właśnie marcową. W chwili, gdy zaczął zbliżać się termin jej wygaśnięcia LOP zaczął spadać. Inwestorzy zaczęli zamykać swoje pozycje i przenosić się na kolejną serię.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.