Główna treść

Poszczególne serie kontraktów oznaczane są symbolami miesięcy, w których dany kontrakt wygasa.

Styczeń

F

Luty

G

Marzec

H

Kwiecień

J

Maj

K

Czerwiec

M

Lipiec

N

Sierpień

Q

Wrzesień

U

Październik

V

Listopad

X

Grudzień

Z

| Styczeń | F |

| Luty | G |

| Marzec | H |

| Kwiecień | J |

| Maj | K |

| Czerwiec | M |

| Lipiec | N |

| Sierpień | Q |

| Wrzesień | U |

| Październik | V |

| Listopad | X |

| Grudzień | Z |

W standardzie kontraktu giełda zawsze podaje obowiązujące dla danego kontraktu miesiące wygasania. W przypadku kontraktów na indeksy lub akcje spółek są to trzy kolejne miesiące kończące każdy kwartał, czyli marzec, czerwiec, wrzesień oraz grudzień. W przypadku kontraktów na waluty dodatkowo dwa najbliższe miesiące. Konkretny dzień wygasania również opisany jest w standardzie kontraktu i na GPW zwykle jest to trzeci piątek miesiąca wygasania. Każda seria kontraktu opisana jest symbolem wygasania.

FW20U2220 oznacza kontrakt terminowy (F) na WIG20 (W20) wygasający we wrześniu (U) w 2022 roku (22) z mnożnikiem 20 (20).

FW40Z19 to kontrakt terminowy na indeks mWIG40 wygasający w grudniu 2019 roku.

FCCCM21 to kontrakt terminowy na akcje spółki CCC wygasający w czerwcu 2021 roku.

FEURK20 to kontrakt na parę walut EURPLN wygasający w maju 2020 roku.

Największa płynność i obrót zwykle występuje na kontraktach z najbliższym terminem wygasania. Najczęściej jest to jedna lub dwie serie. Jeśli w danym momencie notowane są kontrakty na WIG20 z terminami wygaśnięcia we wrześniu, grudniu oraz marcu i czerwcu kolejnego roku, to regułą jest, że najwyższe obroty będą na serii wrześniowej. Mniej więcej na dwa, trzy tygodnie przed wygaśnięciem danej serii, obrót zaczyna się przenosić na „kolejny miesiąc”. W tym wypadku będzie to seria grudniowa. Przy spekulacji na rynku kontraktów powinniśmy interesować się przede wszystkim tymi seriami, które charakteryzują się największą płynnością.

Ceny terminowe i gotówkowe

Budowa i zasada działania kontraktów terminowych powoduje, że zmiany cen na rynku terminowym praktycznie powielają zmiany cen zachodzące w tym samym czasie na rynku rzeczywistym. Gdyby nie ta zależność, nie można by było wykorzystywać kontraktów jako instrumentów służących do zabezpieczania pozycji na rynku gotówkowym. Mimo to zdarzają się sytuacje, gdy reakcja rynku terminowego na zmiany na rynku gotówkowym są opóźnione, a w bardzo krótkich interwałach czasowych może zdarzyć się, że mimo wzrostu na rynku gotówkowym cena kontraktów spada. Takie sytuacje są tym częstsze, im rynek jest mniej płynny.

Dodatkowo kursy poszczególnych serii kontraktów będą się od siebie najczęściej różniły, gdyż aktualna wartość kontraktu terminowego na dowolny rodzaj aktywów, czy to będzie indeks akcji, złoto, walutę, same akcje, czy zboże odzwierciedla aktualny kurs instrumentu podstawowego powiększony lub pomniejszony o pewną wartość zależną od specyfiki danego rynku (koszty przechowywania, poziom stóp procentowych, wartość dywidend itp.).

Jeden inwestor kupuje 1000 akcji PKO BP, drugi natomiast kupuje 10 kontraktów na akcje PKO BP (jeden kontrakt to 100 akcji). Wiadomo, że za kilka dni nastąpi dzień przyznania prawa do dywidendy, zaś sama wielkość dywidendy jest już znana. Jeśli inwestor, który kupił akcje, zatrzyma je do dnia przyznania prawa do dywidendy, otrzyma w przyszłości dodatkowy dochód w postaci dywidendy. Gracz na rynku terminowym nie skorzysta z tego prawa (posiadacze kontraktów nie mają możliwości otrzymywania dywidend). Dlatego cena akcji i cena kontraktu może być i prawdopodobnie będzie różna. Poza innymi czynnikami uczestnicy rynku wycenią „koszt braku dywidendy” w kontrakcie.

Wartość teoretyczna kontraktów (akcje i indeks)

W przypadku kontraktów na towary na ich cenę wpływ będą miały między innymi koszty transportu, przechowywania czy ubezpieczenia określonych aktywów. Oprócz tego będziemy mieli jeszcze do czynienia z kosztami finansowymi, czyli krótko mówiąc, wartością pieniądza w czasie. Koszty finansowe mają największe znaczenie w odniesieniu do kontraktów na indeksy akcji, akcje czy instrumenty dłużne. Czy można powiedzieć, jaka powinna być cena danego kontraktu w danym dniu? Uwzględniając wymienione koszty, można dość precyzyjnie wyliczyć tak zwaną wartość teoretyczną (fair value) kontraktu.

Wzór wartości teoretycznej dla kontraktów na indeks i akcje, gdy jest wypłacana dywidenda:

Futures = spot*[1+r%(T/365)]-D*

- Spot - wartość na rynku kasowym

- r% - stopa wolna od ryzyka w skali roku

- T – liczba dni pozostała do wygaśnięcia kontraktu

- D* – w przypadku kontraktów na akcje wysokość dywidendy (jeśli dzień przyznania prawa do niej przypada w trakcie życia danego kontraktu). W przypadku indeksu wpływ punktowy liczymy według wzoru (dywidenda/kurs akcji)*udział w indeksie*indeks dla każdej spółki, która wypłaca dywidendę w czasie życia danej serii kontraktu.

Spróbujmy policzyć według pierwszego wzoru wartości teoretyczne kontraktu na indeks przy założeniu, że poziom samego indeksu wynosi 2500 punktów, stopa wolna od ryzyka to 3 procent, a do wygaśnięcia zostało 80, 30 i 3 dni i żadna ze spółek wchodzących w skład indeksu nie płaci dywidendy.

80 dni do wygaśnięcia:

2500*[1+3%(80/365)]=2516,44

30 dni do wygaśnięcia:

2500*[1+3%(30/365)]=2506,16

3 dni do wygaśnięcia:

2500*[1+3%(3/365)]=2500,62

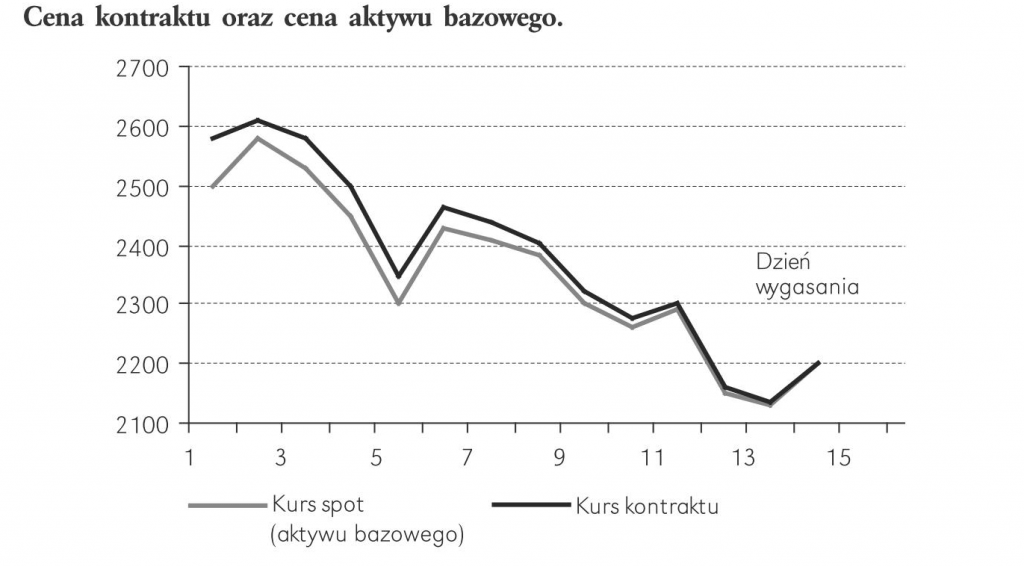

Im krótszy czas do wygaśnięcia kontraktu, tym bardziej jego wartość zbliża się do wartości indeksu, który w dniu wygaśnięcia będzie stanowił podstawę rozliczania wszystkich transakcji. Teoretyczny przebieg ceny kontraktów w zależności od zmian na rynku kasowym pokazano na wykresie.

Ponieważ teoria często odbiega od praktyki często zdarza się, że wyceny teoretyczne różnią się od tych faktycznych na rynku. Ma to miejsce przede wszystkim w przypadku dalszych serii kontraktów, czyli tych o najmniejszej płynności oraz podczas gwałtownych zmian cen na rynku kasowym. Duże znaczenie będą miały również spodziewane lub już znane wartości dywidend. Choć w teorii w przypadku kontraktów na indeks kolejne serie powinny mieć coraz wyższą wartość, to w praktyce każdy z wymienionych elementów może sprawić, że kurs kontraktów kolejnej serii może być notowany niżej od wcześniejszej serii, a czasami nawet niżej od ceny gotówkowej (spot).

Wartość teoretyczna kontraktów (waluty)

Nieco inaczej wycenia się kontrakty walutowe. W tym wypadku najważniejszy jest poziom oprocentowania obu walut, czyli mówiąc precyzyjniej poziom stóp procentowych w kraju każdej z walut. Wzór na wycenę teoretyczną kontraktów walutowych wygląda następująco:

Futures = spot*((1+r1%*(T/365))/(1+r2%*(T/365)))

- Spot – wartość pary walutowej z rynku kasowego

- r1% - oprocentowanie waluty kwotowanej

- r2% - oprocentowanie waluty bazowej

- T – czas pozostały do wygaśnięcia kontraktu

Z powyższego wzoru wynika, że jeśli oprocentowanie waluty bazowej (znajdującej się w mianowniku) będzie wyższe od oprocentowania waluty kwotowanej, kurs terminowy powinien być niższy niż kurs instrumentu bazowego. W przeciwnej sytuacji, gdy oprocentowanie waluty bazowej będzie niższe, kurs terminowy znajdzie się powyżej poziomu instrumentu bazowego. Załóżmy, że kurs USD/PLN znajduje się na poziomie 3,8050. Jak powinien być wyceniany wygasający za 3 miesiące kontrakt, jeśli wiemy, że aktualny poziom oprocentowania wynosi dla złotego 4,17 procent (trzymiesięczny WIBOR), zaś dla dolara 0,2950 procent (trzymiesięczny LIBOR). Podstawmy wartości do wzoru:

3,8050*((1+0,0417*(90/365))/(1+0,00295*(90/365)))=3,8413

Ponieważ złoty ma wyższą stawkę oprocentowania, kontrakt będzie wyceniany wyżej. Oznacza to, że utrzymywanie długiej pozycji w USD/PLN (czyli kupno dolara i sprzedaż złotego) będzie dla inwestora mniej korzystną sytuacją, niż krótka pozycja w USD/PLN (sprzedaż dolara i kupno złotego). Przy założeniu, że kurs do dnia wygaśnięcia nie zmieni się, posiadacz długiej pozycji utraci koszt różnicy między kontraktem a ceną gotówkową, zaś posiadacz pozycji krótkiej zyska tę różnicę.

Baza

Różnicę miedzy kursem instrumentu bazowego a kontraktem terminowym określa się mianem bazy. W przypadku kontraktu na indeks baza oznacza różnicę między poziomem indeksu a kontraktem. Ujemna baza oznacza, że kontrakt jest notowany powyżej wartości indeksu, jeśli dodatnia – jest odwrotnie. Z niewiadomych powodów na naszym rynku zaczęła obowiązywać dokładnie odwrotna definicja, czyli baza to „kontrakt – indeks” (w literaturze anglojęzycznej bardzo rzadko pojawia się takie ujęcie). Może to prowadzić do wielu nieporozumień, dlatego w celu doprecyzowania warto mówić, że kontrakt jest notowany z premią (powyżej) lub dyskontem (poniżej) w stosunku do indeksu.

Kontrakty na indeksy akcji w warunkach niskich dywidend i wysokich stóp procentowych powinny być wyceniane wyżej od samego indeksu. Jeśli dywidendy będą wysokie, zaś stopy procentowe niskie kontrakt powinien być wyceniany poniżej wartości indeksu

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.