Główna treść

Każda osoba fizyczna, która ukończyła 18 lat.

Tylko PLN - na IKE i IKZE można wpłacać wyłącznie środki w polskich złotych (PLN). Rachunki emerytalne są objęte krajowymi regulacjami i limitami wpłat wyrażonymi w złotych.

Przy kupnie zagranicznych akcji lub ETF złotówki są przewalutowane na walutę transakcji. Można też przewalutować złotówki na EUR, USD i GBP po wpłacie na rachunek IKE lub IKZE - po 3 pierwsze przewalutowania są bezpłatne.

Szerzej o mechanizmie przewalutowań z poziomu rachunku tutaj.

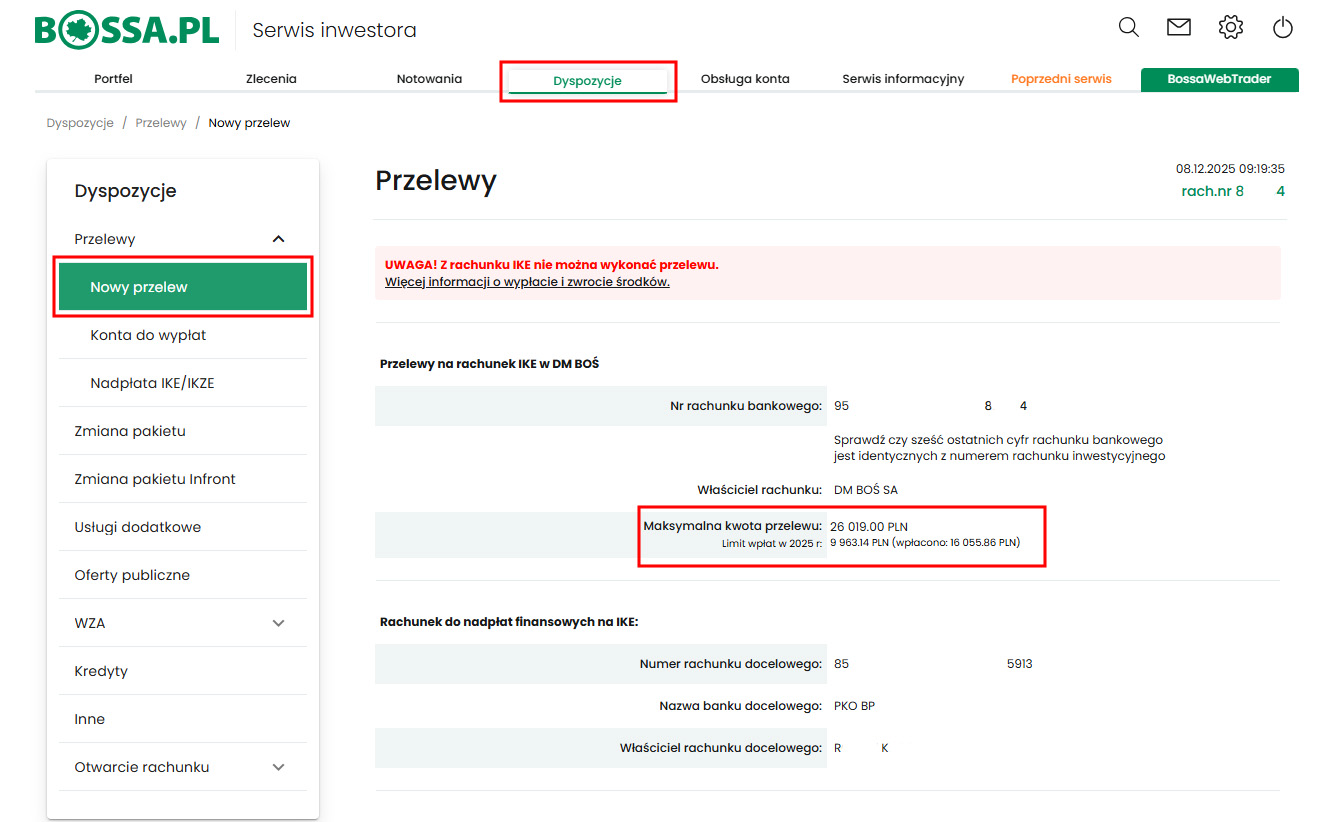

Wpłaty pieniężne na rachunki maklerskie IKE i IKZE robi się na indywidualny numer rachunku bankowego do wpłat klienta, dostępny po zalogowaniu do Serwisu, w zakładce [Dyspozycje > Przelewy].

Można posiadać jednocześnie rachunek IKE oraz rachunek IKZE.

Można posiadać rachunek akcji oraz rachunek IKE i IKZE. Jeżeli klient posiada już inny rachunek to wniosek o założenie IKE i IKZE należy złożyć po zalogowaniu do tego rachunku w menu [Dyspozycje-> Otwarcie rachunku], a wtedy dostęp do rachunku IKE/ IKZE będzie możliwy na tym samym identyfikatorze (loginie). Klienci posiadający Umowę Ramową otworzą kolejny rachunek całkowicie elektronicznie.

Tak, jeśli jednak środki zgromadzone na IKE przeniesiemy do PPE, nowe IKE możemy otworzyć dopiero w następnym roku kalendarzowym. W przypadku IKZE ustawodawca nie przewidział możliwości transferowania środków do PPE.

Wniosek jest dostępny po zalogowaniu na rachunek IKE i IKZE www.bossa.pl -> DYSPOZYCJE -> INNE -> 4. INNE WNIOSKI -> Aktualizacja osób uprawnionych na rachunku IKE lub IKZE.

Tak, bazowo ETF-y notowane na GPW, a po aktywacji aneksu zlecenia zagraniczne do umów IKE i IKZE, także te z giełd zagranicznych. ETF-y kupuje się tak jak akcje, w ramach tej samej formatki zleceń i w godzinach pracy giełd, na których są notowane. A do końca lutego 2027 r. wszystkie ETF w ofercie DM BOŚ są bez prowizji.

Tak, ale pod warunkiem, że wcześniej nie skorzystaliśmy z ulgi polegającej na wypłacie środków z IKE z związku z nabyciem uprawnień. Osoba, która złożyła dyspozycję wypłaty, ponieważ nabyła uprawnienia emerytalne i jednocześnie skorzystała z ulgi podatkowej, nie może już nigdy otworzyć kolejnego IKE w żadnej instytucji finansowej.

Jeśli jednak mieliśmy kiedyś IKE, ale zamknęliśmy je przed nabyciem uprawnień, czyli dokonaliśmy zwrotu - płacąc jednocześnie ewentualny podatek od zysku, możemy otworzyć nowe IKE, nawet będąc na emeryturze. Nie ma górnego limitu wieku.

Tak, jeśli mamy kłopoty finansowe lub z innych powodów przez jakiś czas nie możemy wpłacać środków na IKE/IKZE, można przerwać wpłacanie środków bez żadnych opłat karnych lub ryzyka zerwania umowy.

Jeśli wpłaty dokonane na IKZE przekroczą ogólny limit wpłat na IKZE, będą automatycznie podlegały zwrotowi. Zwrócimy nadpłaconą kwotę na rachunek bankowy. W przypadku przekroczenia indywidualnego limitu wpłat na IKZE, gdy kwota nie przekroczy ogólnego limitu wpłat za dany rok, kwota przekroczenia limitu indywidualnego zostanie zaksięgowana na rachunku. Rożnicę przekroczenia można rozliczyć w następnych latach.

Podstawową korzyścią z gromadzenia oszczędności na IKE/IKZE jest zwolnienie zysków przynoszonych przez te oszczędności z podatku od zysków kapitałowych. Aby zachować prawo do zwolnienia tych środków od podatku dochodowego, należy je utrzymywać w systemie emerytalnym aż do czasu przejścia na emeryturę. Przed tym momentem środki mogą być transferowane bez podatku jedynie z konta IKE na inne konto IKE, z konta IKZE na inne konto IKZE lub z IKE do PPE. W każdej chwili możliwe jest wypowiedzenie umowy o prowadzenie IKE/IKZE. W przypadku IKE dla wypłacanych środków zostanie naliczony i potrącony należny podatek od zysków kapitałowych. W przypadku IKZE - podatek dochodowy od całości wpłaconych środków; kwota zwrotu jest przychodem z innych źródeł.

Potwierdzenie zawarcia umowy o IKE oraz IKZE jest dostępne do wygenerowania w wersji elektronicznej, po zalogowaniu na dowolny rachunek maklerski na stronie www.bossa.pl, w zakładce [Dyspozycje -> Otwarcie rachunku -> Umowy aktywne].

Nie. IKE i IKZE są rachunkami indywidualnymi. Oszczędności gromadzić może wyłącznie jedna osoba.

Jedno nie wyklucza drugiego - ani trzeciego. IKE i IKZE to elementy III filaru emerytalnego - czyli to takie specjalne rachunki inwestycyjne. W uproszczeniu: IKE i IKZE mają roczne limity wpłat, wypłata środków jest możliwa po osiągnięciu określonego wieku, nie można w ich ramach inwestować w ryzykowane instrumenty ale pozwalają na odliczenie wpłaty od podstawy opodatkowania (IKZE) lub nie są objęte 19% podatkiem od zysków kapitałowych (IKE) lub tylko 10% ryczałtem (IKZE).

Zwykły rachunek maklerski nie ma ograniczeń wpłat i wypłat ale jest obciążony 19% podatkiem od zysków kapitałowych.

IKE i IKZE, wbrew nazwie i ze względu na założenia, są dobrymi rachunkami do nauki inwestowania dla początkujących.

Można mieć wszystkie trzy typy rachunków inwestycyjnych.

Tak, pełnomocnik będzie miał dostęp do stanu rachunku, będzie mógł również dokonywać transakcji, ale nie będzie mógł wypłacić środków.

Pełnomocnictwo, co do zasady, może dotyczyć wyłącznie możliwości zawierania transakcji przez pełnomocnika. W uzasadnionych, indywidualnych przypadkach, może być rozszerzone o inne czynności.

Oczywiście, należy jednak pamiętać iż ustanowienie pełnomocnika i dyspozycja wskazania osób uprawnionych na wypadek śmierci, to dwie odrębne czynności prawne dokonywane przez właściciela IKE lub IKZE.

To zależy, czy likwidacja IKE lub IKZE jest związana z tzw. wypłatą (jednorazowa lub w ratach), przeniesieniem środków do innego IKE lub IKZE lub z IKE do PPE (tzw. wypłata transferowa), czy też zwrotem – przed uzyskaniem uprawnień emerytalnych (tzw. zwrot).

- Osoba, która złożyła dyspozycję wypłaty, ponieważ spełniła odpowiednie warunki i jednocześnie skorzystała z ulgi podatkowej i w przypadku IKE skorzystała z ulgi podatkowej tzw. "podatek Belki", nie może już nigdy otworzyć kolejnego IKE lub IKZE w żadnej instytucji finansowej.

- Jeśli likwidujemy IKE lub IKZE w związku z dokonaniem zwrotu - obecne regulacje dają możliwość otworzenia kolejnego IKE lub IKZE.

- Szczególnym przypadkiem likwidacji IKE jest wypłata transferowa do PPE - osoba , która dokonała w danym roku kalendarzowym wypłaty transferowej z IKE do programu emerytalnego, nie może w tym samym roku zawrzeć nowej umowy o prowadzenie IKE. W przypadku IKZE zabroniony jest transfer na drodze IKZE-PPE.

Tak. W tym zakresie nie ma ograniczeń.

Wpłaty dokonywane na IKE w danym roku kalendarzowym nie mogą przekroczyć kwoty odpowiadającej trzykrotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok, określonego w ustawie budżetowej lub ustawie o prowizorium budżetowym lub w ich projektach, jeśli odpowiednie ustawy nie zostały uchwalone.

Na IKZE będzie można co roku wpłacić maksymalnie kwotę odpowiadającą 1,2-krotności prognozowanego na dany rok przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej.

Informacja o limicie wpłat na IKZE publikowana jest przez Ministra Rodziny, Pracy i Polityki Społecznej. DM BOŚ S.A. publikuje limity wpłat na stronie.

Najprościej w aplikacji bossaMobile - okno Portfel, kafelek Wyciąg, wybierz rachunek IKE lub IKZE (prawy, górny róg ekranu) - aplikacja pokaże limit wpłat w bieżącym roku, ile wykorzystano i ile jeszcze można wpłacić. bossaMobile jest dostępne dla każdego klienta DM BOŚ.

W bossaWebTrader wykorzystanie limitów znajdziesz w oknie Portfel, zakładka Finanse i przycisk Nowy przelew - po wybraniu rachunku IKE lub IKZE, opis pola Kwota pokazuje maksymalną możliwą kwotę przelewu.

Klasycznie - po zalogowaniu do Serwisu Inwestora na www. Po wybraniu rachunku IKE lub IKZE, na zakładce Dyspozycje/Przelewy, w pierwszej sekcji pod numerem rachunku bankowego do wpłat jest podany limit wpłat i ile z niego zostało wykorzystane.

Zauważyłeś zbieżność końcówki numeru rachunku bankowego i inwestycyjnego? To nie przypadek, to bezpieczeństwo.

Nie, tzw. pożytki z posiadanych przez nas aktywów dodatkowo zasilają nasz rachunek IKE/IKZE, ale nie wpływają na limit wpłat w danym roku.

Nie, można inwestować agresywnie, zawierając wielokrotne transakcje w ciągu jednego dnia (daytrading), można zawierać transakcje sporadycznie co jakiś czas – sposób zawierania transakcji jest taki sam, jak na zwykłym rachunku maklerskim. Ograniczeniem jest jednak to, iż zlecenia muszą być pełnopłatne (brak odroczenia płatności) i nie można inwestować na rynku terminowym w instrumenty pochodne (kontrakty terminowe i opcje).

Nie, zlecenia mogą być tylko pełnopłatne.

Nie. Warto zauważyć, iż obsługa kredytu nie będzie możliwa w przypadku IKE/IKZE, ponieważ wiąże się to z uruchamianiem kredytu i dokonywaniem spłat w szczególności. Mając na uwadze sztywny limit wpłat na IKE/IKZE w danym roku, niemożliwe byłoby wielokrotne wpłacanie (uruchamianie kredytu) i spłacanie środków pochodzących z kredytu lub jego transz – limit roczny wpłaty by to praktycznie uniemożliwił. Dodatkowo każdy wypływ środków z IKE na rachunek bankowy musiałby być traktowany jako częściowy zwrot, a środki podlegały opodatkowaniu. Proszę pamiętać, iż w przypadku IKZE brak jest częściowego zwrotu.

Nie, obligacje skarbowe, korporacyjne, spółdzielcze, komunalne mogą być nabywane tylko za środki znajdujące się na rachunku maklerskim IKE/IKZE. Oznacza to, iż można nabywać tylko obligacje znajdujące się w obrocie na rynku wtórnym, poprzez złożenie zlecenia zakupu z rachunku maklerskiego. Deponowanie obligacji zakupionych na rynku pierwotnym jest możliwe, jeśli oferta jest realizowana przez rachunek IKE/IKZE, także w przypadku rolowania obligacji.

Tak, ale pod warunkiem, że zapis będzie dokonywany za pośrednictwem rachunku maklerskiego IKE/IKZE i za środki zgromadzone na tym rachunku. Dotyczy to zarówno akcji nowych emisji z wykorzystaniem prawa poboru, jak również emisji na rynku pierwotnym obsługiwanych za pośrednictwem systemu GPW, z wykorzystaniem zleceń zakupu składanych poprzez rachunek maklerski IKE/IKZE.

Niestety, limit wpłat obwiązujący w danym roku kalendarzowym nie jest odnawialny. Nasze wpłaty dokonywane w danym roku kalendarzowym są sumowane są do limitu obowiązującego w danym roku i nie mogą go przekroczyć - nadwyżka jest zwracana. Ewentualne wypłaty nie odbudowują tego limitu na nowo i w przypadku opisanym w pytaniu, środki wpłacone ponownie - zostałyby zwrócone, jako przekraczające roczny limit wpłat.

Nie, akcje trzeba sprzedać na zwykłym rachunku a środki pieniężne wpłacić - w ramach limitu wpłat - na IKE/IKZE i zakupić akcje ponownie z rachunku IKE/IKZE. Wpłaty mają roczne limity, w związku z czym na rachunki IKE/IKZE przyjmowane są tylko wpłaty gotówkowe. Wyjątkiem jest wypłata transferowa z innego IKE/IKZE maklerskiego (w związku z zmianą IKE/IKZE lub dziedziczeniem) - tylko w takim przypadku można przenieść akcje - tylko między dwoma IKE/IKZE maklerskimi.

Nie, do czasu przyjęcia wypłaty transferowej na nowe IKE/IKZE nie jest możliwe dokonywanie wpłat (do czasu dotarcia środków i towarzyszących im informacji na nowe IKE/IKZE, nie jest możliwe zweryfikowanie wysokości wpłat dokonanych w danym roku kalendarzowym).

Czy mogę kupować na rachunek IKE/IKZE kontrakty terminowe i opcje? Jeśli nie - w co mogę inwestować?

Obecnie nie jest możliwe inwestowanie w instrumenty pochodne na IKE/IKZE maklerskim. Nie ma też możliwości skorzystania z oferty FOREX na IKE/IKZE maklerskim. W co można zatem inwestować? Poza akcjami i prawami do akcji, prawami poboru czy obligacjami notowanymi na GPW, można też nabywać ETF na WIG20, DAX oraz S&P500, certyfikaty i obligacje strukturyzowane, jak również - certyfikaty inwestycyjne, dodatkowo istnieje możliwość inwestowania na rynkach zagranicznych (bez instrumentów pochodnych i obligacji).

Tak. Ulga podatkowa dotyczy także dywidendy, która na koncie IKE/IKZE wypłacana jest w całości - bez potrącenia podatku 19% jednak zwolnienie obejmuje tylko polskich emitentów, podmioty zagraniczne mogą pobierać podatek u źródła.

Dochodem tym jest różnica między kwotą stanowiącą wartość środków zgromadzonych na IKE, a sumą wpłat na IKE, a w przypadku częściowego zwrotu (tylko IKE) dochodem jest kwota zwrotu pomniejszona o kwotę stanowiącą iloczyn kwoty zwrotu i wskaźnika stanowiącego udział sumy wpłat IKE do wartości środków zgromadzonych na tym koncie. Dochodu tego nie pomniejsza się o straty poniesione w danym roku podatkowym oraz w latach poprzednich.

Nie, wskazanie osoby uprawnionej, staje się bezskuteczne, jeżeli osoba ta zmarła przed śmiercią właściciela IKE/IKZE. W takim przypadku udział ten przypada, w częściach równych, tylko pozostałym osobom wskazanym przez właściciela IKE/IKZE (chyba, że właściciel IKE/IKZE zadysponuje tym udziałem w inny sposób).

Wielkość limitu rocznych wpłat nie ma zastosowania dla środków pochodzących z transferów w ramach III filaru. Środki można przetransferować na własne IKE/IKZE, zwiększając jego wartość - beż żadnych ograniczeń i oczywiście - bez podatku. W przypadku IKZE podatek dochodowy od tych środków zapłacimy dopiero wtedy, gdy będziemy wycofywać środki z własnego IKZE.

Nie, środki dziedziczone z IKE/IKZE można zadysponować tylko w całości do wypłaty, albo w całości do wypłaty transferowej. Należy się zdecydować na jedno rozwiązanie.

Aby przenieść rachunek IKE lub IKZE z innej instytucji do DM BOŚ należy:

- Złożyć wniosek o Umowę Ramową poprzez stronę: bossa.pl/oferta/otwarcie-rachunku, a następnie podpisać ją w wybrany sposób (osobiście, korespondencyjnie lub elektronicznie).

- Po zawarciu Umowy Ramowej należy założyć rachunek produktowy IKE/IKZE po zalogowaniu na stronie www.bossa.pl w zakładce Dyspozycje/Otwarcie rachunku. W przypadku zawarcia Umowy Ramowej drogą zdalną i potwierdzenia tożsamości przelewem zwracamy uwagę, że pierwszy przelew musi pochodzić z osobistego konta i musi potwierdzać w 100% dane: imię i nazwisko oraz adres zamieszkania. Tożsamość taką potwierdzają także dokumenty wypłaty transferowej pod warunkiem zgodności takich danych.\

- Po złożeniu oświadczenia w treści wniosku o otwarcie IKE/IKZE, iż posiadamy rachunek IKE/IKZE/PPE w innej instytucji, potwierdzenie otwarcia rachunku IKE/IKZE można pobrać w menu [Dyspozycje -> Otwarcie rachunku - Umowy aktywne - Dokumenty (pdf)].

- Alternatywnie, dokument o którym mowa można również uzyskać w jednym z oddziałów DM BOŚ po założeniu rachunku IKE/IKZE. Lista oddziałów znajduje się na stronie: bossa.pl/o-nas/oddzialy.

- Otrzymany dokument należy przekazać wraz z odpowiednią dyspozycją wypłaty transferowej do instytucji aktualnie prowadzącej rachunek IKE/IKZE/PPE (jest to jednoznaczne z wypowiedzeniem „starej” umowy).

- Po złożeniu przez klienta dyspozycji wypłaty transferowej, instytucja wykonująca transfer ma 14 dni na przygotowanie i przesłanie do DM BOŚ kompletu wymaganej do przeprowadzenia operacji dokumentacji.

- W przypadku transferu zagranicznych papierów wartościowych prosimy o kontakt z Wydziałem Wsparcia i Obsługi Klienta DM BOŚ za pomocą zakładki [Obsługa konta] => [Kontakt] dostępnej po zalogowaniu na rachunek, lub drogą mailową na adres makler@bossa.pl, celem weryfikacji możliwości przyjęcia przez DM BOŚ wskazanych instrumentów.

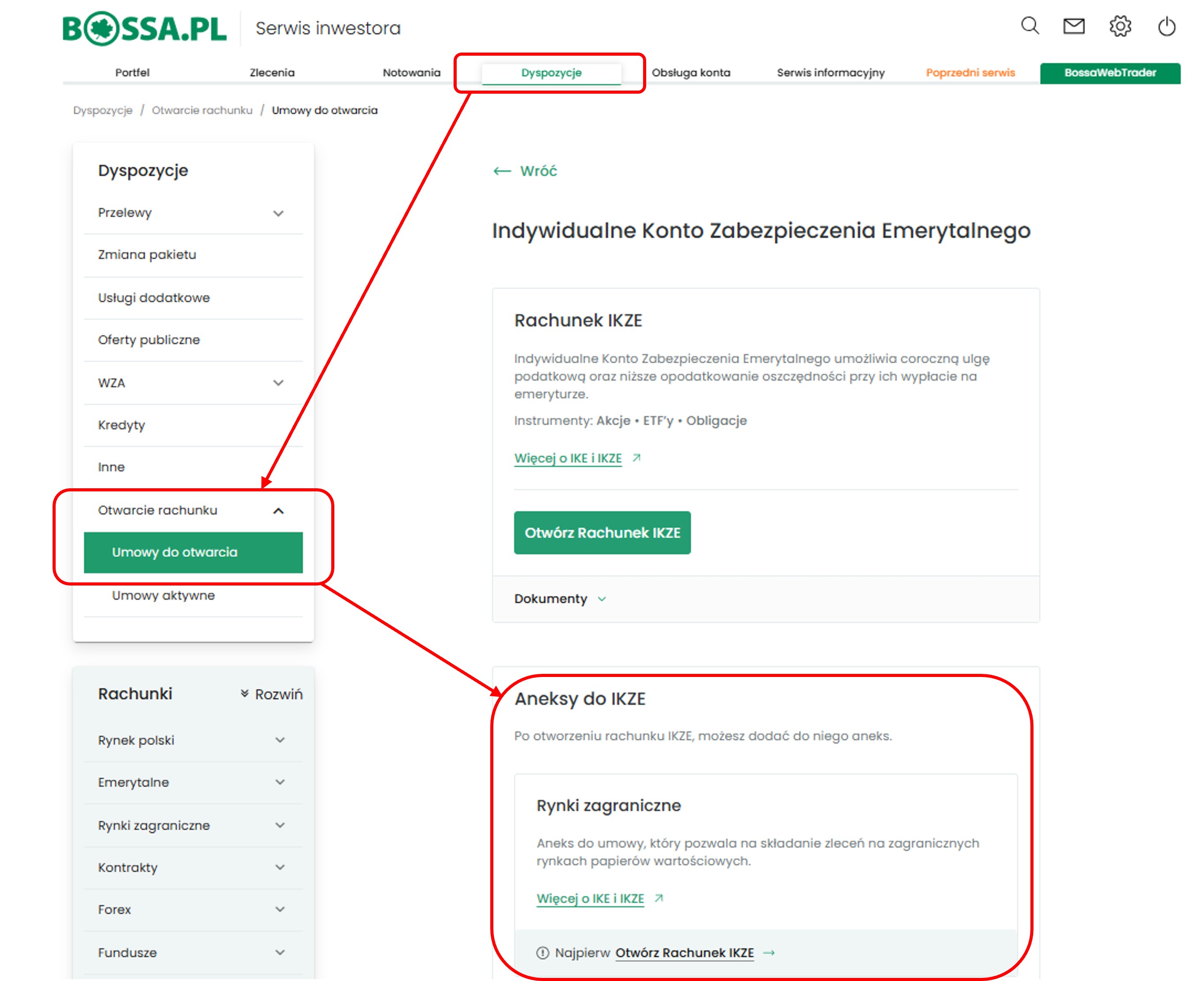

- Przeniesienie zagranicznych papierów wartościowych wymaga aktywacji aneksu Zagranica na rachunku IKE/IKZE poprzez zakładkę [Dyspozycje] => [Umowy do otwarcia] => [Aneks do umowy IKE/IKZE: zlecenia zagraniczne]. Aktywacja aneksu jest dostępna po otwarciu rachunku IKE/IKZE.

Warto zwrócić uwagę, iż niektóre instytucje mogą pobierać opłaty z tytułu wypłaty transferowej na inne IKE/IKZE (w szczególności, gdy wypłata transferowa do innego IKE/IKZE następuje w terminie krótszym niż 12 miesięcy od zawarcia umowy). Szczegółowe informacje o wszystkich opłatach związanych z IKE/IKZE zawsze znajdziemy w Taryfie opłat i prowizji danej instytucji.

Opłata za przeniesienie zagranicznych papierów wartościowych do DM BOŚ z innego podmiotu bez zmiany właściciela wynosi 65 PLN/15 EUR/15 USD/13 GBP od każdego zagranicznego papieru wartościowego. W przypadku przeniesienia jednostek ETF na inną giełdę ze zmianą waluty, otrzymamy taką samą ilość jednostek, jednakże w nowej walucie notowania. Jednostki tożsamych funduszy ETF w różnych walutach co do zasady notowane są z zachowaniem parytetu ceny pomiędzy nimi.

Tak, niedogodnością IKE/IKZE są z pewnością ograniczenia w dysponowaniu środkami i ograniczony limit wpłat. Jeśli zamierzamy jednak inwestować długoterminowo, bez konieczności wycofywania środków, korzyści zdecydowanie będą przeważać. Jeśli sytuacja nas do tego zmusi, środki będziemy mogli jednak zawsze wycofać, ale wówczas - pamiętajmy o ewentualnym podatku.

Tak, ale częściowego zwrotu można dokonać tylko ze środków które pochodziły z wpłat na IKE.

Nie. Jeśli sytuacja życiowa zmusi nas do wycofania środków zgromadzonych na IKZE przed osiągnięciem uprawnień emerytalnych, możemy dokonać tylko zwrotu.

Wypłata środków zgromadzonych na IKE następuje na wniosek oszczędzającego po osiągnięciu przez niego wieku 60 lat lub nabyciu uprawnień emerytalnych i ukończeniu 55 roku życia oraz spełnieniu warunku:

- dokonywania wpłat na IKE co najmniej w 5 dowolnych latach kalendarzowych albo

- dokonania ponad połowy wartości wpłat nie później niż na 5 lat przed dniem złożenia przez oszczędzającego wniosku o dokonanie wypłaty;

Wypłata z IKZE następuje po ukończeniu przez oszczędzającego 65 roku życia oraz pod warunkiem dokonywania wpłat na IKZE co najmniej w 5 latach kalendarzowych.

Wypłata może być dokonana jednorazowo lub ratalnie. Wypłata w ratach środków zgromadzonych przez oszczędzającego następuje przez co najmniej 10 lat. Jeżeli wpłaty na IKZE były dokonywane przez mniej niż 10 lat, wypłata w ratach może być rozłożona na okres równy okresowi, w jakim dokonywane były wpłaty. Złożenie dyspozycji wypłaty (jednorazowej bądź w ratach) powoduje, iż otwarcie kolejnego IKE/IKZE nie będzie już możliwe.

Dokonując zwrotu wycofujemy wszystkie środki zgromadzone na IKE/IKZE, a w przypadku „częściowego zwrotu”(możliwy tylko dla IKE) – części posiadanych przez nas środków. Może się to odbywać tylko w formie pieniężnej, więc jeśli nie posiadamy na rachunku odpowiedniej kwoty powinniśmy zadbać o sprzedaż całości lub części posiadanych walorów. Częściowy zwrot może być dokonany tylko i wyłącznie ze środków pochodzących z wpłat na IKE. Wykonanie częściowego zwrotu następuje w ciągu 30 dni, od dnia złożenia odpowiedniego wniosku.

Oszczędzający dokonując wypłaty, jak również zwrotu z IKZE, nie płaci podatku od dochodów kapitałowych tzw. podatku Belki.

Częściowy zwrot dotyczy tylko części środków, i tylko pochodzących z wpłat na IKE - nie powoduje on konieczności wypowiedzenia umowy i likwidacji IKE. Na IKZE nie można dokonać częściowego zwrotu . Zwrot polega na wycofaniu wszystkich zgromadzonych środków i jednoczesnym wypowiedzeniu umowy o prowadzenie IKE/IKZE.

Częściowy zwrot następuje w terminie 30 dni, poczynając od dnia złożenia wniosku przez oszczędzającego.

Tak, środki zgromadzone na IKE i IKZE w innej instytucji finansowej można przenieść do DM BOŚ, po uprzednim otwarciu rachunków IKE i IKZE. Przenoszenie środków można dokonywać tylko na drodze IKE-IKE lub IKZE-IKZE. Przedmiotem transferu może być wyłącznie całość środków. W przypadku tylko IKE środki można też przekazać do PPE (jeśli takie posiadamy). Coś trzeba doprecyzować? prosimy o telefon - 801 104 104.

Nie, do czasu przyjęcia wypłaty transferowej na nowe IKE/IKZE nie jest możliwe dokonywanie wpłat (do czasu dotarcia środków i towarzyszących im informacji na nowe IKE/IKZE, nie jest możliwe zweryfikowanie wysokości wpłat dokonanych w danym roku kalendarzowym).

Powyższe dyspozycje zostaną wykonane wyłącznie w walucie PLN (złoty polski)

Rachunek IKE/IKZE z dostępem do rynków zagranicznych może być zasilony wyłącznie w walucie PLN (złoty polski).

Wypłata transferowa jest dokonywana w formie pieniężnej, z dość istotnym wyjątkiem - jeśli przenosimy środki między domami maklerskimi transfer może obejmować papiery wartościowe, bez konieczności ich sprzedaży. W przypadku transferu z innej instytucji posiadane na IKE/IKZE aktywa muszą zostać spieniężone, zanim trafią na IKE/IKZE w DM BOŚ.

Tak, oferujemy usługę zarządzania rachunkami emerytalnymi - amIKE. Jeśli nie masz czasu dla rynku lub po prostu lubisz inne rzeczy ale chcesz mieć więcej na emeryturze, zobacz wyniki inwestycyjne naszego zarządzania, porozmawiaj z nami i aktywuj usługę. Oferujemy 4 strategie inwestycyjne o różnym stopniu ryzyka i horyzoncie inwestycyjnym zależnym od okresu do emerytury.

Dostęp do rynków zagranicznych w ramach rachunków IKE i IKZE możesz aktywować w zakładce [Dyspozycje -> Otwarcie rachunku -> Aneksy do IKE i IKZE].

Następnie należy wypełnić formularz elektroniczny z ankietą MIFID oraz zaakceptować wymagane dokumenty.

USA – 30%,

Niemcy – 26,375%,

Londyn – 0% (dywidenda brutto),

Kanada – 25%,

Francja – 25%

Holandia – 15%

Szwajcaria – 35%

W przypadku dywidendy z USA, formuła w jakiej DM BOŚ pośredniczy w zawieraniu transakcji na rynkach zagranicznych (za pośrednictwem KBC Bank NV) powoduje, że amerykański IRS (odpowiednik polskiego US) nakazuje pobierać podatek od dywidend u źródła w wysokości 30%.

Odpowiednia stawka podatku od dywidendy przypisywana jest na podstawie kraju siedziby emitenta niezależnie od kraju jego notowania.

Oprócz GPW dostępne są również giełdy z 8 krajów:

- USA: NYSE, NYSE MKT, NASDAQ

- Wielka Brytania: London Stock Exchange

- Francja: Euronext Paris

- Kanada: Toronto Stock Exchange

- Belgia: Euronext Brussels

- Holandia: Euronext Amsterdam

- Szwajcaria: SIX Swiss Exchange

- Niemcy: Xetra

Tak, taka wymiana jest możliwa na każdą z 3 dostępnych walut: USD, EUR oraz GBP. 3 pierwsze przewalutowania na IKE i IKZE są bez prowizji. Wszystkie z niskim spreadem walutowym - przewalutowanie można zrobić przez zakładkę [Dyspozycje -> Inne -> Dyspozycja wymiany walutowej] po zalogowaniu do Serwisu Inwestora.

DM BOŚ SA posiada w ofercie usługę zarządzania aktywami na rachunkach IKE/IKZE, dzięki czemu możesz oszczędzać na swoją emeryturę nie podejmując samodzielnych decyzji inwestycyjnych.

Szczegóły naszej oferty zarządzania na rachunkach IKE/IKZE dostępne są na naszej stronie: amike.bossa.pl oraz stronie amIKE.

Rachunki IKE/IKZE prowadzone przez DM BOŚ SA są rachunkami IKE/IKZE maklerskimi, co oznacza, że za ich pośrednictwem nie ma możliwości nabywania jednostek uczestnictwa w funduszach inwestycyjnych otwartych. Można nabywać certyfikaty inwestycyjne funduszy inwestycyjnych zamkniętych, które są notowane na GPW w Warszawie, ETF-y notowane na GPW. Po aktywacji aneksu zlecenia zagraniczne do rachunków IKE i IKZE można też kupować ETF-y z giełd zagranicznych.

Pełen wykaz aktualnie notowanych certyfikatów znajduje się na stronie GPW.

Tak, można wykorzystać środki ze sprzedaży instrumentów finansowych nabytych na polskim rynku na zakup instrumentów finansowych na zagranicznym rynku i odwrotnie.

Rachunki IKZE ( i IKE) są prowadzone dla osób fizycznych. W przypadku samozatrudnienia (JDG - jednoosobowa działalność gospodarcza) taki rachunek należy założyć jako osoba fizyczna.

Natomiast w celu skorzystania z wyższego limitu wpłat na rachunek IKZE należy złożyć oświadczenie o prowadzeniu działalności gospodarczej dostępne po zalogowaniu do rachunku IKZE w zakładce [Dyspozycje] -> [Inne] -> [Oświadczenie o limicie wpłat na IKZE].

Podwyższony, o 50%, limit wpłat, dotyczy wyłącznie rachunków IKZE.

Najprościej w aplikacji bossaMobile - okno Portfel, kafelek Wyciąg, wybierz rachunek IKE lub IKZE (prawy, górny róg ekranu). bossaMobile jest dostępne dla każdego klienta DM BOŚ.

W bossaWebTrader wykorzystanie limitów znajdziesz w oknie Portfel, zakładka Finanse i przycisk Nowy przelew - po wybraniu rachunku IKE lub IKZE, opis pola Kwota pokazuje maksymalną możliwą kwotę przelewu.

Klasycznie, w ramach Serwisu Inwestora - przejdź do zakładki [Dyspozycje] -> [Przelewy]. Serwis pokaże zarówno maksymalną wpłatę na rachunek IKE i IKZE, jak również wykorzystany limit w danym roku.

Nie ma zwolnienia z podatku od dywidend gdyż podatek od spółek zagranicznych pobieramy jest u źródła. Oznacza to, że DM BOŚ otrzymuje już kwotę dywidendy pomniejszoną o podatek obowiązujący w kraju siedziby emitenta.

Uwaga: spółki z giełdy w Londynie najczęściej wypłacają dywidendę brutto (podatek wynosi 0%) - w takiej sytuacji na rachunek IKE/IKZE klient otrzyma pełną kwotę dywidendy bez żadnych potrąceń.

Środki pieniężne na rachunkach IKE/IKZE są blokowane w przypadku, gdy przelew:

- nie potwierdził danych osobowych właściciela rachunku (imię, nazwisko, adres zamieszkania),

(nie dotyczy sytuacji, w której Umowa Ramowa została zawarta osobiście w placówce DM BOŚ lub Banku BOŚ) - został wykonany przed otrzymaniem przez DM BOŚ wypłaty transferowej IKE/IKZE z poprzedniego podmiotu prowadzącego na rzecz klienta IKE/IKZE,

- przekracza dostępny roczny limit wpłat, a klient nie zdefiniował rachunku do zwrotu nadpłat finansowych z IKE/IKZE.

Odblokowanie środków, w zależności od konkretnego przypadku, następuje po:

- Ad 1) Wykonaniu kolejnego przelewu na dowolną kwotę np. 1 PLN z rachunku bankowego, który potwierdzi imię, nazwisko oraz adres zamieszkania właściciela rachunku maklerskiego lub potwierdzenie tożsamości podczas osobistej wizyty w dowolnej placówce DM BOŚ. Dotyczy to sytuacji, w której nie oczekujemy na transfer z innego IKE/IKZE.

W przypadku wykonywania przelewu z rachunku wspólnego prosimy o upewnienie się, że nadanie przelewu odbywa się po zalogowaniu w systemie bankowym na profil osoby, która posiada w DM BOŚ rachunek maklerski. - Ad 2) Otrzymaniu przez DM BOŚ wypłaty transferowej z innego rachunku IKE/IKZE, jeśli dane osobowe klienta otrzymane przez DM BOŚ z innego podmiotu będą zgodne z danymi posiadanymi przez DM BOŚ. Jeżeli dane będą niezgodne należy zastosować się do punktu 1).

- Ad 3) Zdefiniowaniu przez klienta w DM BOŚ rachunku do zwrotu nadwyżek finansowych IKE/IKZE po zalogowaniu na rachunek IKE/IKZE na stronie www.bossa.pl w zakładce [Dyspozycje] -> [Przelewy] -> [Nadpłata IKE/IKZE].

Ponieważ termin rozliczenia transakcji giełdowych w Polsce wynosi 2 dni sesyjne (T+2), aby uzyskać prawo do uzyskania dywidendy akcje należy zakupić najpóźniej na 2 dni sesyjne przed „dniem ustalenia prawa do dywidendy” ogłoszonym przez emitenta.

Dopiero w dniu T+2 (gdzie T+0 jest dniem zakupu) nabywca akcji otrzymuje pełnię praw wynikającą z ich posiadania.

Analogiczna zasada dotyczy praw poboru, zgłoszenia udziału w Walnym Zgromadzeniu oraz wzięcia udziału w skupie, lub wezwaniu na sprzedaż akcji – w każdym z wymienionych przypadków brane pod uwagę są wyłącznie papiery wartościowe do których akcjonariusz posiada pełnię praw.

UWAGA – w przypadku transakcji giełdowych mogą wystąpić opóźnienia w rozliczeniu transakcji niezależne od inwestora oraz od DM BOŚ - termin rozliczenia transakcji jest w takich sytuacjach późniejszy niż T+2 (np. T+3).