Główna treść

Ciąg liczb Fibonacciego i jego zastosowanie na rynkach finansowych

Ciąg liczb Fibonacciego i jego własności

W XIII wieku włoski matematyk Leonardo Fibonacci (1170 - 1240) odkrył ciąg liczb naturalnych nazwany następnie jego imieniem:

1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144, 233, 377, 610, 987, 1597,...

Ciąg rozpoczyna się od dwu jedynek, a każda następna liczba stanowi sumę dwu poprzednich:

gdzie:

- n - należy do naturalnych oraz k0= 1 i k1= 1

Można pokazać, że

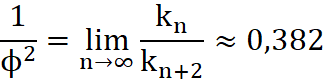

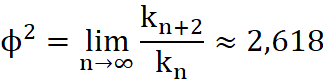

gdzie Φ jest rozwinięciem dziesiętnym nieskończonym. Za średniowiecznym włoskim matematykiem Lucą Pacioli przyjęto, że przybliżona z dokładnością do trzech miejsc po przecinku liczba Φ, jest tzw. złotym podziałem lub też złotym środkiem. Stąd też w opracowaniach często podaje się, że Φ=1,618.

Inne ważne wielkości to: 1/Φ=0,618, 1/Φ2=0,382 i Φ2=2,618 będące przybliżeniami odpowiednich granic ciągów:

Rysunek 20. Zbieżność ciągów Φn (n = -2, -1, 1, 2)

źródło: opracowanie własne

Własności ciągu liczb Fibonacciego

Liczby ciągu Fibonacciego posiadają cały szereg zdumiewających własności - na ich temat napisano wiele książek, także w Internecie stosunkowo duża liczba stron opisuje związki i zależności występujące między tymi liczbami.

Do najważniejszych własności liczby Fibonacciego można zaliczyć:

- Złoty podział odcinka stworzony po raz pierwszy przez Euklidesa - patrz Rysunek 21. Zagadnienie to zostanie szerzej omówione w dalszej części tego rozdziału.

- Złoty podział prostokąta - Rysunek 23.

- Spirala logarytmiczna - Rysunek 22 (w dowolnym punkcie ewolucji złotej spirali stosunek długości łuku do jego przekątnej wynosi 1,618, a przekątna pozostaje w takim stosunku do większego promienia).

- Elipsa logarytmiczna - Rysunek 24. Elipsa jest matematycznym opisem owalu. Każdą elipsę można zdefiniować przy pomocy niewielu parametrów. Skrajną formą elipsy jest parabola opisana przy pomocy następującego równania: y2 = 4ax. Punkt P jest odległy o tyle samo od stałego punktu Z i od stałej linii wodzącej ZM. Krzywa jest symetryczna względem osi poziomej.

Rysunek 21. Złoty podział odcinka

Opracowanie własne

Rysunek 22. Spirala logarytmiczna

Opracowanie własne

Rysunek 23. Złoty podział prostokąta (AS = BS).

Dla odcinka AK zachodzi stosunek złotego podziału), tzn.

jeśli |AD|="1 " to:

czyli:

Opracowanie własne

Rysunek 24. Przykład paraboli logarytmicznej

.gif)

źródło: opracowanie własne na podstawie: Huntley, The Divine Proportion, Dover, New York 1970.

Między liczbami Φ zachodzi cały szereg zależności, oto wybrane przykłady:

- Φ2-Φ=1

- (1+Φ)2 =Φ4

- 1/Φ2+1/Φ=1

- Φ-1/Φ=1

- 1/Φ+Φ=√5

- Φ=(1+√5)/2

- Dla sumy n pierwszych liczb ciągu Fibonacciego zachodzi następująca tożsamość:

- Suma dowolnych dziesięciu kolejnych liczb ciągu Fibonacciego jest podzielna przez 11.

- Co trzecia liczba ciągu Fibonacciego jest podzielna przez 2, a co czwarta przez 3, co piąta przez 5, itd. Kolejne dzielniki są liczbami ciągu Fibonacciego.

- Różnica kwadratu liczby ciągu Fibonacciego i iloczynu sąsiednich wyrazów jest stałą, której znak zmienia się w miarę wzrostu indeksu. Jest to cecha wspólna wszystkich ciągów posiadających własność addytywności, jednak tylko w ciągu Fibonacciego różnica ta jest równa jeden. Zależność tę można zapisać następująco:

Plus i minus pojawiają się na przemian. Tą samą prawidłowość można odnaleźć w elliottowskiej regule zmienności, która głosi, że złożone fale korekcyjne występują na przemian z korektami płaskimi, a silne fale impulsu przeplatają się ze słabymi - patrz rozdział 4.

Plus i minus pojawiają się na przemian. Tą samą prawidłowość można odnaleźć w elliottowskiej regule zmienności, która głosi, że złożone fale korekcyjne występują na przemian z korektami płaskimi, a silne fale impulsu przeplatają się ze słabymi - patrz rozdział 4. - Dla każdych czterech kolejnych wyrazów ciągu Fibonacciego: A, B, C, D prawdziwa jest zależność: C2-B2=A×B

Złoty podział jako kanon piękna w sztuce

Jakościowa definicja kanonu estetycznego piękna występującego w naturze, została stworzona przez Tomasza z Akwinu, który pisał, że "... ludzkie zmysły znajdują przyjemność w kontakcie z przedmiotami zachowującymi właściwe proporcje". W spostrzeżeniu tym zawarta została relacja między poczuciem piękna a matematyką. Jak się okaże w dalszej części książki relację tę daje się mierzyć i można odnaleźć ją w naturze.

Typowymi przykładami boskiego kanonu piękna są:

- Liczby rozgałęzień wyrastających z łodygi rośliny.

- Liczba płatków występujących w kwiatach niektórych roślin

- Budowa muszli niektórych skorupiaków (Nautilius Pompilius).

- Wzrost populacji królików

- Struktura atomowa

- Molekuły DNA

- Struktura kryształu

- Orbity planet i galaktyk

- Układ zwojów w szyszce sosny

- Proporcje powstające w wirach wodnych

- Układ spiral tworzonych przez nasion słonecznika

- Proporcje zachodzące pomiędzy poszczególnymi prądami powietrznymi tworzącymi huragany

Rysunek 25. Muszla skorupiaka Nautilius Pompilius

.gif)

Opracowanie własne

Rysunek 26. Liczba rozgałęzień wyrastających z łodygi

Opracowanie własne

Także starożytni budowniczowie wykorzystywali przy wznoszeniu swoich budowli, proporcje jakie stwarza ciąg liczb Fibonacciego. Doskonałym przykładem może być tutaj piramida w Gizie czy też piramidy meksykańskie. Wielka Piramida w Egipcie została zbudowana w proporcjach równych √Φ. Stosunek wysokości do połowy jej podstawy wynosi √Φ, podobnie jak iloraz wysokości ściany bocznej do wysokości piramidy. Natomiast stosunek wysokości ściany bocznej do połowy długości podstawy jest równy Φ. Wymiary wielkiej piramidy są często wyrażane przy użyciu liczby Π. Jest to możliwe, gdyż

Ciąg liczb Fibonacciego na giełdzie

Istnieją trzy sposoby wykorzystania ciągu liczb Fibonacciego do analizy papierów wartościowych:

- metody czasowe - w odniesieniu do upływu czasu - rozdział 3.2.1

- metody cenowe - w odniesieniu do zmiany ceny - rozdział 3.2.2

- metody cenowo - czasowe - w odniesieniu do upływu czasu i zmiany ceny - rozdział 3.2.3

Duża liczba metod analizy technicznej stanowi próbę zmierzenia popytu na dany walor i sporządzenia na tej podstawie prognozy określającej czy cena wzrośnie czy spadnie oraz przy użyciu pewnych wskaźników, jak długi będzie ten ruch. W tym przypadku stosuje się techniki wykorzystujące proporcje Fibonacciego w pionie. Metody te nazywamy metodami określającymi wielkość (zasięg) ruchu. Zaznaczone one zostały na rysunku na osi pionowej - Rysunek 27.

Drugą grupę stanowią metody oparte na analizie cykli oraz wykorzystaniu ciągu liczb Fibonacciego na osi czasu. Wykorzystuje się je do określenia czasu, w jakim dokona się zmiana trendu. Nazywamy je metodami określania czasu trwania ruchu cenowego.

Trzecią grupę metod stanowią techniki starające się oszacować jednocześnie potencjalny zakres i czas trwania ruchu. Metody uniwersalne bardzo często posiadają tę wadę, że dobrze opisują zagadnienie całościowo, natomiast mało precyzyjnie tłumaczą szczegóły.

Rysunek 27. Podział metod prognozowania zasięgu ruchu i czasu jego trwania

źródło: opracowanie własne

Współczynniki Fibonacciego występują także w okresach orbitalnych planet naszego układu słonecznego. Odległość księżyców od planety, wokół której krążą (dla systemów planetarnych o więcej niż jednym księżycu), pozostają w proporcjach opisanych przez odpowiednie potęgi liczby Φ.

Rysunek 28. Wzajemna zależność między odległością Wenus i Ziemi od Słońca: Φ=(1+√5)/2

źródło: opracowanie własne na podstawie strony internetowej:

www.aeroinvest.com z dnia 05.05.2002

Podobna zależność występuje także w przypadku odległości poszczególnych planet od Słońca - Rysunek 28.

Model D. Bradleya oparty jest na relacjach kątowych między planetami (są to tzw. aspekty) a ich wpływem na zachowanie uczestników rynków kapitałowych, a zwłaszcza akcji notowanych na Wall Street. Autor metody stworzył formułę matematyczną obliczającą skumulowany potencjał wszystkich aspektów planetarnych systemu słonecznego z wykorzystaniem wag odległości planet od ich istotnych aspektów. Moment czasu, w którym planety ustawiają się w ściśle określony sposób charakteryzuje się większym prawdopodobieństwem wystąpienia zmiany dotychczasowego trendu. Metoda Bradleya znalazła zastosowanie w dwu programach komputerowych: Quick Harmonic Trader oraz Galactic Trader.

Rysunek 29 przedstawia wykres ceny kontraktu terminowego na dostawę soji z listopada 1996 r. wraz z naniesionymi nań liniami:

- Liniami wsparcia występującymi co 24 centy z uwagi na fakt, że podział kąta pełnego tj. 360 stopni przez 15, dokonany po raz pierwszy przez Ganna daje w rezultacie taki właśnie wynik. Z zapisków tego legendarnego gracza wiadomo, że taki podział szczególnie przypadł mu do gustu. Linie wsparcia na rysunku mają przebieg zbliżony do horyzontalnego.

- Linie cen planet skorelowane wraz długością geocentryczną Saturna. Z uwagi na fakt, że planeta ta porusza się bardzo wolno przez Zodiak, tworzy ona na wykresie linie ukośne o nieznacznym kącie nachylenia w stosunku do osi poziomej.

- Linie ceny planetarnej dla heliocentrycznej długości Marsa. Planeta ta charakteryzuje się znacznie szybszym ruchem przez Zodiak, w związku z tym na rysunku utworzy ona linie ukośne o nieco większym nachyleniu do osi poziomej, które będziemy nazywać diagonalnymi.

Linie cen planet z punktu 2 i 3 stanowią poziomy wsparcia i oporu dla ceny kontraktu na dostawę soji. Już pobieżna analiza tego rysunku uwidacznia, z jaką precyzją wyznaczają punkty zatrzymania ruchu ceny kontraktu.

Linie planet mogą być wykorzystane również do określenia potencjalnych poziomów wsparcia i oporu dla głównych indeksów giełdowych. Rysunek 30 przedstawia linie planet Uran i Mars wraz z wykresem indeksu S&P.

Rysunek 29. Wykres ceny trzymiesięcznych kontraktów terminowych na dostawę soji z listopada 1996 roku

źródło: opracowanie własne na podstawie strony internetowej:

www.galacticinvestor.com/review/Galactic.htm z dnia 30.09.2002 i programu Galactic Trader v. 3.0.

Rysunek 30. Linie planet na wykresie indeksu S&P. Poziomy wsparcia wyznaczone przez planetę Uran: 857, 875 i 893 i przez planetę Mars: 861, 883, 901

źródło: opracowanie własne na podstawie programu: Larson Chaos Trader.

Przy pomocy programu Quick Harmonic Trader można określić potencjalny punkty zwrotne rynku, które mogą okazać się istotnymi szczytami (kilka współwystępujących harmonii o dużym znaczeniu) lub tylko lokalnymi ekstremami (mała liczba harmonii). Powstają one zazwyczaj wtedy, gdy aspekty planet i cen znajdują się w harmonii. Rysunek 31 prezentuje przykład takiej analizy - w dniu 11.10.1999 r. indeks S&P 500 znajdował się w harmonii z aspektami planet Wenus - Jowisz i Mars - Jowisz. Tego dnia został uformowany znaczący szczyt. Nieco wcześniej harmonia indeksu z aspektem Merkury - Uran doprowadziła do krótkotrwałego wybicia w górę.

Rysunek 31. Przykład zastosowania programu Quick Harmonic Trader - indeks S&P

źródło: opracowanie własne przy wykorzystaniu strony internetowej:

http://www.marketdetective.com/QHT/qhtinfo.htm z dnia 30.06.2001.

Kolejny przykład przestawia sytuację z 19.07.1999 r. kiedy to wystąpiło przecięcie czwartej harmonicznej aspektu Saturn - Uran z indeksem DJIA. Tego dnia indeks giełdy nowojorskiej zmienił kierunek - data okazała się być lokalnym ekstremum indeksu.

Rysunek 32. Przykład zastosowania programu Quick Harmonic Trader - indeks DJIA

źródło: opracowanie własne przy wykorzystaniu strony internetowej:

http://www.marketdetective.com/QHT/qhtinfo.htm z dnia 30.06.2001.

Rysunek 33 przedstawia tzw. geocentryczne koło planetarne stworzone na dzień 26 marca 1998 r. tj. jedną sesje po silnym spadku indeksu S&P. W jego środku umieszczona została Ziemia, a na obrzeżach poszczególne ciała niebieskie naszego Układu Słonecznego, oznaczone odpowiednimi literami np. M - Merkury, V - Wenus, R -Mars i T - Księżyc itd. Wewnętrzne koło reprezentuje zegar ziemski. Linia pogrubiona oznacza godzinę 16.15 tj. moment zamknięcia notowań indeksu w Nowym Yorku.

W kole geocentrycznym wykreśla się takie figury jak: trójkąty, kwadraty, pentagony i heksagony. Wzorem o kluczowym znaczeniu w naszym przykładzie jest tzw. wielki krzyż (prostokąt). W jego wnętrzu znajduje się: linia zamknięcia sesji w Nowym Jorku, dwie fazy Księżyca oraz planety: Wenus, Uran, Jupiter i Pluton. Drugi wzór stanowi formacja zwana "Y" (yod). Jedno jej ramię zawiera planety: Uran, Neptun i Wenus. Drugie - Saturna, Marsa, Merkurego i Słońce.

Kosmologiczna interpretacja położenia planet wskazuje na istotny punkt zwrotny.

Rysunek 33. Wyznaczenie punktów zwrotnych indeksu S&P przy pomocy wpływu planet na zachowanie inwestorów

źródło: strona internetowa: http://www.marketdetective.com/QHT/qhtinfo.htm z dnia 30.06.2001.

Wpływowi planet na zachowanie inwestorów poświęcono stosunkowo dużo pozycji zwracając uwagę, że oprócz Księżyca także i one silnie oddziałują na ludzkie emocje.

Ponadto wiele firm korzysta także z usług astrologów, którzy na podstawie układu planet prognozują wydarzenia gospodarcze. "Chodzi tu przede wszystkim o wzajemne położenie Jowisza i Saturna. Np. razem z koniunkcją obydwu planet w Strzelcu w 1983 r. rozwój gospodarczy uległ przyspieszeniu. Od stycznia do sierpnia następnego roku Jowisz, Saturn, a także Neptun i Mars tworzyły negatywne aspekty, czego odbiciem był spadek notowań na giełdach. Kiedy w 1985 r. Jowisz znalazł się w pozytywnych aspektach z Uranem i Plutonem, wzrosły również notowania giełdowe."

Obecnie wykonuje się także horoskopy dla poszczególnych giełd światowych, które mają wychwycić korelację odmienną w stosunku do światowej.

Metody cenowe

Teoria fal pozwala zaobserwować proporcje zachodzące między falami kolejnych ruchów cen. W ogólności fale te dzielą się na tzw. fale główne i następujące po nich fale korekty - istotnym jest, aby oba rodzaje wzrostów i spadków były tego samego rzędu. Proporcje te można opisać jako kolejne potęgi Φ i jej odwrotności. Na rynku kapitałowym zazwyczaj do obliczeń wykorzystuje się całkowite wykładniki potęgi liczby Φ z przedziału <-3, 3> - Tabela 3.

Tabela 3. Współczynniki złotego podziału

1

F

n

- współczynniki złotego podziału

Rodzaj ciągu

1,618

Ciąg zewnętrzny

2

F

n

- współczynniki złotego podziału

Rodzaj ciągu

2,618

Ciąg zewnętrzny

3

F

n

- współczynniki złotego podziału

Rodzaj ciągu

4,236

Ciąg zewnętrzny

-1

F

n

- współczynniki złotego podziału

Rodzaj ciągu

0,618

Ciąg wewnętrzny

-2

F

n

- współczynniki złotego podziału

Rodzaj ciągu

0,382

Ciąg wewnętrzny

-3

F

n

- współczynniki złotego podziału

Rodzaj ciągu

0,236

Ciąg wewnętrzny

| Potęga n | Fn - współczynniki złotego podziału | Rodzaj ciągu |

|---|---|---|

| 1 | 1,618 | Ciąg zewnętrzny |

| 2 | 2,618 | Ciąg zewnętrzny |

| 3 | 4,236 | Ciąg zewnętrzny |

| -1 | 0,618 | Ciąg wewnętrzny |

| -2 | 0,382 | Ciąg wewnętrzny |

| -3 | 0,236 | Ciąg wewnętrzny |

źródło: Fischer R. "Liczby Fibonacciego na giełdzie", WIG - Press, Warszawa 1996.

Rysunek 34 przedstawia przykłady złotych proporcji rynkowych, będące podstawą analizy cenowej.

Rysunek 34. Proporcje Fibonacciego w formacjach rynkowych. Po lewej stronie przedstawiony został sposób obliczenia potencjalnego zasięgu ruchu na podstawie fali spadkowej. Po prawej - potencjalny zasięg korekty następujący po fali wzrostowej

źródło: opracowanie własne

Podstawową trudnością, z jaką spotykają się analitycy techniczni jest problem określenia z góry, który ze współczynników powinien być w danym przypadku użyty. Przy zastosowaniu tej metody otrzymujemy szereg punktów, wokół których, prawdopodobieństwo zmiany trendu jest wyższe.

Proporcje Fibonacciego mogą być wykorzystane do wyznaczenia linii odwrotu. Na początku wyznaczamy linie trendu między dwoma sąsiednimi punktami ekstremum cenowego. Rozpoczynając od górnego punktu skrajnego wykreślamy 9 linii poziomych przecinających linię trendu na wysokości: 0,0%, 23,6%, 38,2%, 50,0%, 61,8%, 100,0%, 161,8%, 261,8% i 423,6%. Po znaczącym ruchu cenowym (w górę lub w dół) ceny najczęściej doznają korekty o część wartości pierwotnego ruchu cenowego. W czasie korekty cen kolejne poziomy wsparcia i oporu wykształcają się w pobliżu poziomu poziomów odwrotu Fibonacciego - Rysunek 35. Na wykresie zaznaczone zostały poziomy cenowe, które w przeszłości zadziałały jako poziomy wsparcia (strzałka ↑) i oporu (strzałka ↓).

Rysunek 35. Przykład zastosowania linii odwrotu Fibonacciego na wykresie cen akcji spółki Drosed

źródło: opracowanie własne

Połączenie sygnałów pochodzących z różnych szczytów i dołków cenowych pozwala utworzyć tzw. zgrupowania sygnałów, w pobliżu których gwałtownie rośnie prawdopodobieństwo zmiany dotychczasowej tendencji na przeciwną. Rysunek 36 ilustruje poziomy zniesienia Fibonacciego dla kilku zwyżek cen akcji TP SA:

- A - B - listopad 2001

- C - D - grudzień 2001 / styczeń 2002

- E - Φ - luty / marzec 2002

- G - H - kwiecień / maj 2002

Koncentracja zniesień Fibonacciego bardzo dobrze wyznaczyła:

Poziom oporu z maja 2002 roku oznaczony literą H.

Wsparcie z końca kwietnia 2002 r - litera G

Pasmo wsparć z lipca 2002 r. - litery I i J

Rysunek 36. Koncentracja poziomów wsparcia i oporu na przykładzie akcji Telekomunikacji SA

źródło: opracowanie własne

Metody czasowe

Podstawą analizy czasowej jest twierdzenie, że oś czasu podlega złotym podziałom, jeśli za punkty podziału przyjmie się istotne szczyty i dołki cen lub wartości indeksów giełdowych z przeszłośći -

Rysunek 37. Konsekwencją takiego podejścia jest wyznaczenie potencjalnego dnia zmiany trendu mającego nastąpić w przyszłości. W literaturze dzien ten nazywany jest dniem docelowym (time goal day), a ozanczany jako DD.

Pierwsze świadectwa dotyczące występowania na rynku kapitałowym określonych relacji w czasie i amplitudzie znaleźć można w pracach wielkiego znawcy teorii Dowa, jakim był R. Rhea. Zauważył on między innymi, że:

"Przedstawione dane (dotyczące wyłącznie średniej przemysłowej) pokazują, że dziewięć rynków byka i dziewięć rynków niedźwiedzia trwało łącznie 13115 dni kalendarzowych. Rynki byka trwały 8143 dni, natomiast rynki niedźwiedzia 4972 dni. Stosunek tych liczb wskazuje, że bessa trwała 61,1% okresu hossy."

Rysunek 37. Wyznaczenie dnia docelowego na bazie odległości między punktami zwrotnymi A i B oraz współczynnika 1,618.

źródło: opracowanie własne

S. Benner przeprowadził badania statystyczne ruchów cenowych w celu znalezienia odpowiedzi na pytanie o naturę cykli koniunkturalnych w biznesie. W 1875 r. powstało dzieło "Business Prophecies of the Futures Ups and Downs in Prices". Benner zauważył, że szczyty koniunktury kształtują się na ogół zgodnie ze schematem 8 - 9 - 10 lat - Tabela 4. Dla recesji Benner stosował schemat 20 - 18 - 16, ale mniej poważne dołki na rynku kapitałowym podlegają raczej cyklowi: 16 - 18 - 20, tj. analogicznie do schematu występowania den kryzysów, którym towarzyszyła panika. Stosując schemat 16 - 18 - 20 do dołków rynkowych stwierdzamy, że pasuje on bardzo dokładnie do wykresu DJIA w latach 1902 - 1987. Formuła Bennera sprawdzała się całkiem dobrze przez większość ubiegłego stulecia.

Można stwierdzić, że teoria Bennera jest bardzo bliska sekwencji Fibonacciego, bowiem powtarzający się schemat 8 - 9 - 10 tworzy liczby Fibonacciego do 377 z dokładnością do 1.

Tabela 4. Ilustracja teorii S. Bennera dla szczytów koniunktury przy wykorzystaniu schematu 8 - 9 - 10 lat.

8 =

Poszczególne sumy

Liczby Fibonacciego

Różnica

8

8

0

+9 =

Poszczególne sumy

Liczby Fibonacciego

Różnica

-

-

-

+10 =

Poszczególne sumy

Liczby Fibonacciego

Różnica

-

-

+8 =

Poszczególne sumy

Liczby Fibonacciego

Różnica

35

34

+1

+9 =

Poszczególne sumy

Liczby Fibonacciego

Różnica

-

-

-

+10 =

Poszczególne sumy

Liczby Fibonacciego

Różnica

54

55

-1

...+8 =

Poszczególne sumy

Liczby Fibonacciego

Różnica

89

89

0

...+8 =

Poszczególne sumy

Liczby Fibonacciego

Różnica

143

144

-1

...+9 =

Poszczególne sumy

Liczby Fibonacciego

Różnica

233

233

0

...+10 =

Poszczególne sumy

Liczby Fibonacciego

Różnica

378

377

+1

| Schemat 8-9-10 | Poszczególne sumy | Liczby Fibonacciego | Różnica |

|---|---|---|---|

| 8 = | 8 | 8 | 0 |

| +9 = | - | - | - |

| +10 = | - | - | |

| +8 = | 35 | 34 | +1 |

| +9 = | - | - | - |

| +10 = | 54 | 55 | -1 |

| ...+8 = | 89 | 89 | 0 |

| ...+8 = | 143 | 144 | -1 |

| ...+9 = | 233 | 233 | 0 |

| ...+10 = | 378 | 377 | +1 |

źródło: Frost A., Pretcher R. "Teoria fal Elliotta", WIG-Press, Warszawa 1995.

Można zatem przyjąć, że teoria Bennera, oparta na różnych przedziałach czasu dla szczytów i dołków, a nie stałej periodyczności, mieści się w ramach sekwencji Fibonacciego.

Sam R. Elliott stwierdził, że czynnik czasu potwierdza formację cenową i na tym właśnie polega jego znaczenie. W analizie fal okresy wynikające z sekwencji Fibonacciego wskazują na możliwe punkty zwrotne, zwłaszcza jeśli zbiegają się z prognozowanymi poziomami cenowymi i porządkiem fal. W swojej pracy Nature's Law, R. Elliott przytoczył przykłady okresów wynikających z sekwencji Fibonacciego, które przedzielały istotne punkty zwrotne rynku - Tabela 5.

Zdaniem M. Czekały aspekt związany z analizą czasu jest raczej wtórny w teorii Elliotta. Główne twierdzenie w analizie czasu polega na przekonaniu, że również oś czasu podlega złotemu podziałowi, jeśli za punkty podziału przyjąć istotne szczyty (dołki) cen na akcjogramie.

Tabela 5. Przykłady okresów wynikających z sekwencji Fibonacciego przedstawionych przez R. Elliotta

1921 - 1929

Długość

8 lat

Lipiec 1921 - listopad 1928

Długość

89 miesięcy

Wrzesień 1929 - lipiec 1932

Długość

34 miesiące

Lipiec 1932 - lipiec 1933

Długość

13 miesięcy

Lipiec 1933 - lipiec 1934

Długość

13 miesięcy

Lipiec 1934 - marzec 1937

Długość

34 miesiące

Lipiec 1932 - marzec 1937

Długość

5 lat (55 miesięcy)

Marzec 1937 - marzec 1938

Długość

13 miesięcy

Marzec 1937 - kwiecień 1942

Długość

5 lat

1929 - 1942

Długość

13 lat

| Okres | Długość |

|---|---|

| 1921 - 1929 | 8 lat |

| Lipiec 1921 - listopad 1928 | 89 miesięcy |

| Wrzesień 1929 - lipiec 1932 | 34 miesiące |

| Lipiec 1932 - lipiec 1933 | 13 miesięcy |

| Lipiec 1933 - lipiec 1934 | 13 miesięcy |

| Lipiec 1934 - marzec 1937 | 34 miesiące |

| Lipiec 1932 - marzec 1937 | 5 lat (55 miesięcy) |

| Marzec 1937 - marzec 1938 | 13 miesięcy |

| Marzec 1937 - kwiecień 1942 | 5 lat |

| 1929 - 1942 | 13 lat |

źródło: Frost A., Pretcher R. "Teoria fal Elliotta", WIG-Press, Warszawa 1995.

R. Russel w Dow Theory Letters z 21.11.1973 przedstawił kilka kolejnych przykładów, w których poszczególne punkty zwrotne na rynku akcji oddzielone są jednostkami czasu należącymi do zbioru liczb Fibonacciego - Tabela 6.

Tabela 6. Przykłady okresów wynikających z sekwencji Fibonacciego przedstawionych przez R. Russel'a

Dno (panika) z 1907 - dno (panika) z 1962

Długość

55 lat

Szczyt z 1947 - dno (panika) z 1962

Długość

13 lat

Dno z 1921 (recesja) - dno z 1942 (recesja)

Długość

21 lat

Szczyt ze stycznia 1960 - dołek z października 1962

Długość

34 miesiące

| Okres | Długość |

|---|---|

| Dno (panika) z 1907 - dno (panika) z 1962 | 55 lat |

| Szczyt z 1947 - dno (panika) z 1962 | 13 lat |

| Dno z 1921 (recesja) - dno z 1942 (recesja) | 21 lat |

| Szczyt ze stycznia 1960 - dołek z października 1962 | 34 miesiące |

źródło: Frost A., Pretcher R. "Teoria fal Elliotta", WIG-Press, Warszawa 1995.

Kolejne potencjalne punkty zwrotne w przyszłości otrzymujemy poprzez dodanie do dat punktów historycznych odpowiednich wielkości ciągu Fibonacciego. H. Bolton zauważył, że "permutacje czasu biegną w nieskończoność" i że "dany okres może przebiegać od szczytu do szczytu, od szczytu do dołka, od dołka do dołka bądź od dołka do szczytu". Podobną koncepcję wysunął W. White w swojej pracy na temat teorii Elliotta, w której starał się wyznaczyć kolejny punkt zwrotny rynku akcji na rok 1970. W uzasadnieniu wskazał on następującą sekwencję:

- 1949+21=1970

- 1957+13=1970

- 1962+8=1970

- 1965+5=1970

Okazało się, że w maju 1970 r miało miejsce dno indeksu Dow Jones.

Można skonstatować, że powyższe obserwacje dały podwaliny do powstania takiego instrumentu analizy technicznej, jakim są strefy czasowe Fibonacciego, w której daty kolejnych dni docelowych obliczamy ze wzoru:

gdzie:

- A - data dnia zwrotnego tj. dnia zmiany tendencji rynkowej

- Fn - n-ta liczba ciągu Fibonacciego

- Cn - data n-tego dnia docelowego (DD)n

Dzień A powinien być tzw. dniem charakterystycznym - ekstremum podstawowym. Poczynając od niego należy prowadzić proste równoległe do osi ceny w odległościach odpowiadającym kolejnym liczbom ciągu Fibonacciego - otrzymujemy wtedy ciąg dni docelowych. W pobliżu narysowanych linii poszukuje się istotnych zmian cen tj. punktów zwrotnych. Im większa jest wartość n liczby ciągu Fibonacciego, tym otrzymywany sygnał zmiany trendu w dniu docelowym DDn jest silniejszy. Kluczowym elementem powodzenia jest poprawne wybranie ekstremów podstawowych. Przykład zastosowania stref czasowych Fibonacciego został przedstawiony poniżej (Rysunek 38).

Rysunek 38. Zastosowanie stref czasowych Fibonacciego na przykładzie akcjogramu Kredyt Banku. Jako punkt początkowy wybrane zostało dno ceny akcji banku z grudnia 1995 roku

źródło: opracowanie własne

Niektórzy autorzy zamiast daty stosują numer sesji. Na tak skonstruowanych wykresach widoczny jest brak przesunięcia akcjogramu w lewo spowodowany mniejszą liczbą sesji w pierwszym okresie notowań na GPW.

Problem równości fal impulsu w czasie, a także proporcji Fibonacciego zachodzących między ujęciami czasowymi tych fal zostały zauważone przez R. Pretchera i A. Frosta. Autorzy szacowali starali się przewidzieć potencjalny punkt zwrotny DJIA na podstawie:

Szczytu z października 1974 (21 lat lub 233 miesiące do punktu zwrotnego maj/sierpień 1995)

Dołka z sierpnia 1982 (13 lat lub 144 miesiące do punktu zwrotnego maj/sierpień 1995)

Szczytu z października i grudniowego dołka z 1987 (8 lat lub 89 miesięcy do punktu zwrotnego maj/sierpień 1995)

Dołka ze stycznia 1991 (5 lat lub 55 miesięcy do punktu zwrotnego maj/sierpień 1995)

Wg nich współczynniki Fibonacciego dotyczące czasu występują znacznie rzadziej, ale na podstawie wieloletniego analizowania indeksów rynkowych stwierdzili, że amplituda praktycznie każdej fali (mierzona w skali arytmetycznej lub w procentach) pozostaje stała względem amplitudy fali sąsiedniej, fali tego samego ruchu biegnącej w podobnym kierunku i/lub swojej podfali w stosunku odpowiadającym jednemu ze współczynników Fibonacciego.

Poczynione przez nich spostrzeżenia były bardzo bliskie sformułowaniu pojęcia spirali czasowej występującej na rynku kapitałowym. Niemniej nie rozwinęli oni tego pomysłu w takim zakresie w jakim uczynił to R. Fischer i C. Carolan. Można więc powiedzieć, że obie metody czasowe wywodzą się bezpośrednio z teorii Elliotta - problem ten zostanie omówiony w dalszych rozdziałach.

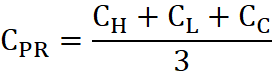

Rynki funkcjonują w kilku ramach czasowych jednocześnie. Rynek może dawać sygnały kupna na wykresie dziennym, a równocześnie sygnały sprzedaży w ujęciu tygodniowym i vice versa. W takim przypadku nadrzędne znaczenie mają sygnały napływające z wykresu o większej ramie czasowej, a więc należy badać najpierw układy roczne, kwartalne, tygodniowe, dzienne, godzinowe i minutowe. Jeśli posługujemy się dwiema ramami czasowymi to powinny one być połączone współczynnikiem 5: krótsza powinna wynosić 1/5 dłuższej, np. układ tygodniowy (dłuższa) i dzienny (krótsza). W układzie sporządzonym w szerszej ramie czasowej widoczne będą większe siły, które odpowiednio rozpoznane można wykorzystać w węższej. Nieco odmienna zasada obowiązuje w przypadku oscylatorów - dla rozwiania wątpliwości powinniśmy stosować węższe okienko czasowe. Bardzo ciekawą koncepcję połączenia różnych ram czasowych ze współczynnikami Fibonacciego zaprezentował R. Krausz. Otóż poziom równowagi (CPR) cen w tygodniu n+1 uzyskujemy jako średnią arytmetyczną najwyższej (CH), najniższej (CL) i ceny zamknięcia (CC) w n - tym tygodniu wg następującego wzoru:

Jeśli przez CDL oznaczymy różnicę między ceną najwyższą a najniższą w n-tym tygodniu (CDL=CH-CL), wtedy odpowiednie przedziały wsparcia (CPW)i oporu (CPO), otrzymane przy zastosowaniu proporcji Fibonacciego wynoszą:

Zmiana horyzontu czasowego pozwala nam na zastosowanie tego systemu w różnych ujęciach czasowych.

Metody cenowo - czasowe

Jest to połączenie analizy cenowej i czasowej. Otrzymane w ten sposób punkty - dni odwrotu oznaczane jako DD, charakteryzują się wyższym prawdopodobieństwem odwrócenia trendu, niż w każdej z powyższych dwu metod. Warunkiem powstania punktu DD jest otrzymanie takiej samej prognozy zarówno przy użyciu analizy czasowej, jaki i cenowej. Podstawowym narzędziem tej metody są spirale cenowe, którym z uwagi na ich rangę został poświęcony osobny rozdział.

Inną metodą łączącą analizę czasową i cenową są łuki Fibonacciego. Dla wykreślenia łuków Fibonacciego łączymy przy pomocy linii trendu dwa punkty cyklu cenowego, z których jeden jest lokalnym minimum a drugi lokalnym maksimum cenowym. Następnie biorąc za podstawę drugi z punktów skrajnych wykreślamy 3 łuki w taki sposób by przecinały one linie trendu na wysokości 38,2%, 50,0% i 61,8% długości tej linii. Lokalizacja poziomów wsparcia i oporu występuje w momencie osiągnięcia przez ceny poziomu łuków. Przecięcia łuków przez linię kursu potwierdzają zmianę poprzedniego trendu wyższego rzędu.

Rysunek 39 ilustruje sposób wykorzystania i interpretacji łuków Fibonacciego. Rysując w pierwszym kroku trend od punku A do punktu B, otrzymujemy w konsekwencji trzy łuki Fibonacciego. Po spadku cen waloru z punktu B do C, możemy zaobserwować korektę wzrostową do punktu D. Jak widać odbicie cen zatrzymuje się na jednym z łuków Fibonacciego. Na łuku środkowym dochodziło kilkakrotnie do krótkoterminowych wzrostów cen akcji. Po przekroczeniu punktu Φ wygenerowany został sygnał długoterminowy sprzedaży i odwrócenia trendu. Warto podkreślić również fakt, że wzrost cen akcji spółki w pierwszych miesiącach 1997 r. zatrzymał się w pobliżu drugiego łuku Fibonacciego - niestety tę informację otrzymujemy dopiero po ukształtowaniu się właściwego szczytu cenowego w punkcie B. Stanowi ona jednak potwierdzenie istotności tak narysowanych łuków Fibonacciego.

Rysunek 39. Zastosowanie łuków Fibonacciego na akcjogramie spółki Dębica

źródło: opracowanie własne

Następnym sposobem wykorzystywanym przez analizę czasową i cenową są wachlarze Fibonacciego. W pierwszej kolejności wyznaczamy linię trendu pomiędzy dwoma sąsiadującymi ekstremami cenowymi. Następnie przez drugi z otrzymanych punktów prowadzimy "niewidzialną" prostą pionową. Wreszcie z pierwszego punktu wyprowadzamy trzy linie trendu w ten sposób aby przecięły one "niewidzialną" linię pionową na wysokości poziomów Fibonacciego 38,2%, 50,0% i 61,8%. Otrzymane proste stanowią kolejne poziomy wsparcia lub oporu.

Rysunek 40 prezentuje wachlarze Fibonacciego widoczne na wykresie cen akcji Dębicy.

Po trendzie spadkowym od punktu A do punktu B, korekcyjna fala wzrostowa natrafiała na opór w punktach C i E. Fala korekty wzrostu z odcinka BC zatrzymuje się w punkcie D, który w tym przypadku staje się poziomem wsparcia.

W. D. Gann (1878-1955) był twórcą technik będących połączeniem kątów geometrycznych z danymi cenowymi i szeregami czasowymi - zagadnienie to zostanie szerzej omówione w dalszej części pracy.

Rysunek 40. Przykład zastosowania wachlarzy Fibonacciego na akcjogramie spółki Dębica

źródło: opracowanie własne

Dynamiczne zastosowanie ciągu liczb Fibonacciego

Dokonując wyboru istotnych punktów zwrotnych jakie miały miejsce w przeszłości, jesteśmy w stanie otrzymać prawdopodobne zmiany trendu w przyszłości, zarówno na osi pionowej (cenowej) jak i poziomej (czasowej). Poniżej przedstawiony został proces rozwijania proporcji Fibonacciego na osi pionowej i poziomej dla wybranego odcinka AB.

Rysunek 41. Proporcje Fibonacciego na osi pionowej

.gif)

źródło: opracowanie własne

Rysunek 42. Proporcje Fibonacciego na osi poziomej

źródło: opracowanie własne

Wybierając także inne punktu otrzymujemy koncentrację poziomów Fibonacciego zarówno na osi pionowej jak i poziomej w pobliżu istotnych cen i dat - Rysunek 43 i Rysunek 44

Rysunek 43. Zgrupowanie poziomów Fibonacciego na osi pionowej w pobliżu istotnych cen

źródło: opracowanie własne

Rysunek 44. Zgrupowanie poziomów Fibonacciego na osi poziomej w pobliżu istotnych dat

źródło: opracowanie własne

Problem polega jednak na tym, że duże zagęszczenie poziomów Fibonacciego prowadzi bardzo szybko do pogorszenia czytelności wykresu.

W celu przezwyciężenia tych trudności w programie Nature' s Pulse i Fibonacci Trader stworzona została możliwość dynamicznego stosowania ciągu Fibonacciego tylko dla wybranych szczytów i dołków, co pozwala uzyskać przejrzysty obraz sytuacji.

Użytkownik programu Nature's Pulse zaznacza istotne, jego zdaniem, punkty zwrotne, które mają służyć do przeprowadzenia stosownej analizy. Program odnosi liczby Fibonacciego do wszystkich możliwych kombinacji wybranych dołków i szczytów. Rysunek 45 przedstawia wybrane szczyty i dołki (strzałki na dół i w górę) na akcjogramie Pekao SA oraz liczbę linii Fibonacciego zgrupowanych w danym przedziale cenowym (skok ceny wynosił 10 PLN). Informację tę odczytujemy na dodatkowej, poziomej osi umieszczonej na wykresie.

Rysunek 45. Wykres zgrupowań poziomów Fibonacciego w ujęciu dynamicznym - obliczenia wykonane w programie Nature's Pulse i przekonwertowane do programu Metastock

źródło: opracowanie własne

Nieco inne ujęcie prezentuje program Fibonacci Trader gdzie poszczególne zgrupowania poziomów Fibonacciego wyświetlane są bezpośrednio w pobliżu aktualnej ceny. W programie tym waga wybranych punktów zwrotnych w przeszłości może ulegać zwiększeniu lub zmniejszeniu przy obliczaniu zgrupowań linii Fibonacciego. Ujęcie dynamiczne może być również wykorzystane do prognozowania momentów zwrotnych w czasie. Przy wykorzystaniu tych samych punktów zwrotnych co poprzednio (Rysunek 45) przeprowadzono taką analizę na osi czasowej (Rysunek 47). Wybrane punkty zwrotne zaznaczone zostały strzałkami. Słupki u dołu wykresu reprezentują liczbę wskazań przypadającą w pobliżu obliczonej daty. Słupki A, B, C i D, w których doszło do koncentracji wskazań, okazały się istotnymi punktami zwrotnymi. Na tej podstawie można wyliczyć również inne potencjalne punkty zwrotne w przyszłości.

Rysunek 46 przedstawia przykład wykorzystania programu Fibonacci Trader, gdzie do obliczeń zastosowane zostało bardzo wąskie okno czasowe obejmujące jedynie 5 sesji. Środek linii w okienku o numerze n otrzymujemy w wyniku podzielenia cen: najwyższej, najniższej i zamknięcia z okresu poprzedniego (tj. o indeksie n-1) przez liczbę 3. Pozostałe linie narysowane dla okna cenowego o indeksie n uzyskujemy w wyniku pomnożenia różnicy ceny najwyższej i najniższej z okienka o indeksie n, przez wybrane współczynniki Fibonacciego. Linie te stanowią silne poziomy wsparcia i oporu w krótkim horyzoncie czasowym.

Ujęcie dynamiczne może być również wykorzystane do prognozowania momentów zwrotnych w czasie. Przy wykorzystaniu tych samych punktów zwrotnych co poprzednio (Rysunek 45) przeprowadzono taką analizę na osi czasowej (Rysunek 47). Wybrane punkty zwrotne zaznaczone zostały strzałkami. Słupki u dołu wykresu reprezentują liczbę wskazań przypadającą w pobliżu obliczonej daty. Słupki A, B, C i D, w których doszło do koncentracji wskazań, okazały się istotnymi punktami zwrotnymi. Na tej podstawie można wyliczyć również inne potencjalne punkty zwrotne w przyszłości.

Rysunek 46. Zgrupowanie poziomów Fibonacciego w ujęciu dynamicznym - obliczenia wykonane w programie Fibonacci Trader

źródło: opracowanie własne

Rysunek 47. Dynamiczne ujęcie liczb Fibonacciego dla wyznaczenia punktów zwrotnych w czasie

źródło: opracowanie własne

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.