Główna treść

Wstęp

W XIII wieku włoski matematyk Leonardo Fibonacci (1170-1250) odkrył ciąg liczb naturalnych nazwany następnie jego imieniem:

1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144, 233, 377, 610, 987, 1597, ...

Pierwsze dwa wyrazy ciągu są równe 1, każdy następny wyraz jest sumą dwu poprzednich. Jeśli podzielimy dowolną liczbę ciągu przez liczbę ją poprzedzającą wówczas otrzymamy iloraz oscylujący wokół 1,61804 - znany w geometrii jako złota proporcja, zapisywana przy pomocy dwudziestej pierwszej litery alfabetu greckiego "Phi" (phi) - im większe liczby dzielimy, tym iloraz jest bliższy złotej proporcji1. Odwrotnością 1,618 jest 0,6182.

Podstawowe zależności wynikające ze współczynników Fibonacciego to:

- 1/1,618=0,618

- 0,618*0,618=0,382

- 1,618*1,618=2,618

- 2,618*1,618=4,236

- 1-0,618=0,382

- 1,618/0,618=2,618

- 0,618/1,618=0,382

- 1/1,6182=0,382

- √1,618=1,272

- √1/1,618=0,7863

W świecie realnego tradingu używa się szeregu liczb, które wynikają nie tylko z ciągu Fibonacciego, mają jednak kolosalne znaczenie dla definiowania układów geometrycznych jakie kształtują się na wykresach cen płynnych instrumentów finansowych. W poniższym artykule skupimy się jednak na podstawowych formacjach opartych w większości na liczbach wynikających z ciągu Fibonacciego4.

Współczynniki główne: 0,618 i 1,618 (wynikające z ciągu Fibonacciego)

Współczynniki wynikające z podstawowych działań na współczynnikach głównych:

- 0,786=√0,618

- 0,886=√0,786 lub inaczej 4√0,618

- 1,13=odwrotność 0,886(1/0,886=1,128)

- 1,272=odwrotność 0,786(1/0,786) lub inaczej √1,618

Dodatkowe współczynniki: 0,382; 0,50; 1,414; 2,0; 2,236; 2,618; 3,14; 3,6185.

W literaturze anglojęzycznej często spotkać możemy określenie "inwestowania harmonicznego" (ang. Harmonic trading) - jest to metodologia która używa specyficznych formacji cenowych oraz liczb Fibonacciego w celu określenia miejsc o wysokim prawdopodobieństwie zwrotu na wykresie ceny instrumentu finansowego. Metodologia ta zakłada, że pewne formacje rynkowe lub cykle powtarzają się podobnie jak wzorce i cykle w codziennym życiu. Kluczem jest identyfikacja tych wzorców oraz wejście i wyjście z rynku w oparciu o wysokie prawdopodobieństwo, że reakcja cenowa będzie taka sama jak była historycznie. Warto dodać, że tego typu układy pojawiają się w każdej skali czasowej: od minutowej przez godzinową, dzienną aż do miesięcznej6.

W tym miejscu warto pokusić się o jedną uwagę natury ogólnej. Jeśli chcemy zawierać na rynku transakcje w oparciu o geometryczne formacje występujące na wykresach cen musimy przede wszystkim zredefiniować nasze cele inwestycyjne.

Decyzje inwestycyjne są oparte na prawdopodobieństwie i kontroli ryzyka a nie na przewidywaniu przyszłości. Najmniejsze ryzyko i najmniejsza ekspozycja kapitału są zwykle w punktach zmiany trendu. Większość książek dotyczących inwestowania uczy jednak zupełnie czego innego tzn., że nigdy nie wolno kupować w dołku lub sprzedawać w szczycie. Klasyczne podejście preferuje wystawianie się na nieokreślone z góry ryzyko i zdanie się na nasze prognozy odnośnie kształtowania się cen w przyszłości7.

Naszym celem jako traderów lub inwestorów jest poszukiwanie potencjalnych warunków rynkowych oraz specyficznych strategii, które mają wysokie prawdopodobieństwo sukcesu. Powinniśmy zatem poszukiwać określonych układów cenowych, które spełniają warunki ściśle zdefiniowanego, minimalnego poziomu ryzyka oraz idącego z tym w parze wysokiego poziomu potencjalnego zysku. Popularność i duża skuteczność inwestycyjna wszelkich formacji opartych o współczynniki Fibonacciego wynika z faktu, że metoda ta jako jedna z niewielu potrafi spełnić powyższe założenia tj. minimalizacji ryzyka i dużego prawdopodobieństwa sukcesu. Tradycyjna analiza techniczna mówi o tym, aby potencjalny zysk przekraczał poziom ryzyka trzykrotnie by inwestor mógł zaangażować się finansowo w daną transakcję. W praktyce określenie tego rodzaju zasady jest już sformułowaniem z dziedziny futurologii, bowiem jedyną rzeczą jakiej możemy być pewni na rynku i możemy ją z góry zdefiniować jest strata, którą możemy ponieść ryzykując swój kapitał w danej transakcji. Możemy zatem z góry określić poziom akceptowalnego ryzyka i ocenić czy potencjalnie dana transakcja wynikająca z określonego układu cenowego spełnia nasze założenia.

Jest to dla nas jako inwestorów informacja o kolosalnym znaczeniu, wiemy bowiem, że zanegowanie układu cen opartego na geometrycznych zależnościach jest dla nas sygnałem do opuszczenia rynku. Nie musimy przetrzymywać tygodniami stratnej pozycji modląc się by rynek wrócił do naszego poziomu wejścia - otrzymujemy błyskawiczną odpowiedź na pytanie czy mamy rację i rynek znalazł się w punkcie zwrotnym czy też nie a naszym kosztem jest jedynie kilka punktów straty i koszt prowizji.

Poszukiwanie formacji opartych o współczynniki Fibonacciego może początkowo wydać się zadaniem żmudnym i karkołomnym, z czasem jednak gdy wytrenujemy nasze oczy zobaczymy, że metodologia ta cechuje się naprawdę dużą skutecznością i formacje te pojawiają się bardzo często na wykresach cen płynnych walorów. Warto również poszerzyć naszą wiedzę o zastosowanie szerszej gamy współczynników niż kilka podstawowych wymienionych w tym tekście. Oczywiście poszukiwanie tego typu układów jest zadaniem wymagającym pracy; trzeba poświęcić dużo czasu na codzienne analizy, tak aby nie okazało się, że rynek właśnie trzy dni temu narysował książkowy układ a my dopiero teraz go zauważyliśmy.

Istotną zaletą wszystkich formacji typu ABCD lub XABCD jest bliski poziomu wejścia na rynek, ściśle zdefiniowany poziom ryzyka określony z góry przez zlecenie stop loss. Oznacza to dla nas jako inwestorów ograniczenie do niezbędnego minimum ryzyka inwestycyjnego na jakie narażamy się w przypadku niepowodzenia.

Formacja AB=CD

Najprostszą formacją cenową opartą o liczby Fibonacciego jest wzór AB=CD. Formacja AB=CD została po raz pierwszy opisana przez Gartleya w jego książce "Profits in the stock market" w 1935 roku. Formacja AB=CD zawiera się w pojęciu ruchu mierzonego opisanego w literaturze do analizie technicznej. W przypadku omawianych w artykule zagadnień ruchem mierzonym będzie równość dwu odcinków AB i CD - rys. 1 i 2.

Rysunek 1. Formacja AB=CD w postaci zniżkującej8

Źródło: opracowanie własne

AB=CD

BC= 0,618*AB

CD/BC=1,618

lub

AB=CD

BC=0,786*AB

CD/BC=1,272

Rysunek 2. Formacja AB=CD w postaci zwyżkującej

Źródło: opracowanie własne

Ruch z punktu A do B jest pierwszą składową tej formacji; po krótkiej korekcie z punktu B do C formacja zostaje dokończona kolejnym ruchem ceny z punktu C do punktu D, który ma taki sam zakres cenowy jak AB. Krótko mówiąc po tym jak rynek zrealizował ruch cenowy AB i BC mierzymy zakres cenowy AB i odliczamy od punktu C. Jak widzimy w strukturze tej dwa

ruchy cenowe są równe. Liczby Fibonacciego muszą w takim układzie wypaść w specyficznych miejscach. W idealnej strukturze AB=CD punkt zwrotny C musi powstać w takim miejscu, aby zasięg BC można było opisać przy pomocy iloczynu zasięgu AB i liczby 0,618 lub 0,786.

Aby spełniony był warunek AB=CD fala CD powinnna zakończyć się na zniesieniu 1,618 lub 1,272 odcinka BC. Zasięg CD otrzymujemy jako iloczyn zasięgu BC i odpowiednio liczby 1,618 (wtedy, gdy dla obliczenia zasięgu BC użyliśmy iloczynu liczby 0,618 i zasięgu AB) lub 1,272 (wtedy, gdy dla obliczenia zasięgu BC użyliśmy iloczynu liczby 0,786 i zasięgu AB). Projekcja BC powinna wypadać blisko równości AB=CD.

A zatem:

AB=CD

BC=0,618*AB i CD/BC=1,618

lub

AB=CD

BC/AB=0,786 i CD/BC=1,272

Oczekujemy, że trend krótkoterminowy zmieni swój kierunek w punkcie D. Jako inwestorów interesuje nas kupno lub sprzedaż w tak zdefiniowanym punkcie. Nasze zlecenie typu stop loss powinno być postawione kilka punktów poniżej lub powyżej tego punktu w zależności od kierunku formacji. Istotną wskazówką w realnym świecie tradingu jest to, by nie wyprzedzać kolejnych ruchów tylko czekać na potwierdzenie. Naszym celem nie jest przewidywanie przyszłości tylko reagowanie na zaistnienie specyficznych warunków rynkowych, które umożliwiają zawarcie mało ryzykownej transakcji9. Jeśli powstawaniu tego układu towarzyszy np. wystąpienie formacji świecowej oznaczającej odwrócenie trendu potwierdzonej obrotem lub dodatkowo analizą czasu to będzie to wystarczająca informacja dla nas aby zdefiniować punkt zwrotny o minimalnym poziomie ryzyka i zawrzeć transakcję10.

Jeśli ceny przebiją tak zdefiniowany punkt to będzie to sygnał unieważniający daną strukturę i znak do ewakuacji z rynku. Jeśli rynek potwierdzi układ cenowy to będziemy mogli wraz z dalszym korzystnym dla nas ruchem cen przesunąć pierwotne zlecenie stop loss.

Celem będzie minimalizacja ryzyka, które chcemy ponieść. Przesuniecie zlecenia stop loss na poziom break-even pokrywający koszty transakcji będzie oznaczało, że na danej transakcji nie będziemy mogli już stracić i transakcja zmieni się na pozbawioną ryzyka. Jeśli rynek w dalszej fazie będzie potwierdzał nowy kierunek cen możemy przesuwać nasze zlecenie razem z rynkiem tak by chronić nasze zyski. Tego jak długo rynek będzie kontynuował nowy kierunek nie jesteśmy w stanie określić, będzie to dla nas niewiadomą. Jedyne co możemy kontrolować to poziom przy przebiciu którego wyjdziemy z rynku. Jaki widać inwestowanie w oparciu o współczynniki Fibonacciego powiązane jest ściśle z zasadami zarządzania kapitałem.

Czasami akcja cenowa nie zawsze będzie dokładnie odzwierciedlała relację AB=CD, zwykle będzie to dokładność rzędu 1-2 pkt. Często zdarzy się, że wzór będzie dokładny, podobne będzie nachylenie i czas trwania poszczególnych ruchów cenowych11.

Mimo, że taka idealna struktura występuje na rynku dosyć często to w praktyce formacje cenowe typu ABCD będą spełniały inne założenia. Perfekcyjna symetria oznaczająca równość AB i CD będzie występowała w około 40% przypadków. W pozostałych 60% obecne będą inne wariacje tego wzoru12. Przy podobnym układzie rynek może wykazać inne proporcje np. CD/AB=0,707, CD/AB=0,786, CD/AB=0,886 w co jest częste w przypadku rynku rysującego układy korygujące lub CD/AB=1,13, CD/AB=1,272, CD/AB=1,414, CD/AB=1,618 w przypadku głębokich korekt lub silnych trendów.

Klucz do tego z jaką formacją mamy do czynienia leży w identyfikacji fali BC, najistotniejsze z praktycznego punktu widzenia jest obserwacja akcji cenowej występującej po uformowaniu punktu C. Determinuje on relacje kolejnego ruchu w stosunku do AB. Istnieją tu 3 możliwości:

- Jeśli po wystąpieniu punktu C na wykresie występuje luka w kierunku punktu D, będzie to dla nas wskazówka że fala CD będzie znacznie większa niż AB. Z reguły będzie to 1,272 lub 1,618.

- Po drugie słupek cenowy o wysokim zakresie zmienności (dwukrotnie większy niż normalny) w punkcie C jest kolejną wskazówką, że fala CD będzie wydłużona.

- Po trzecie idealne ruchy AB=CD są często symetryczne w cenie i czasie. Dla przykładu jeśli fala AB miała sześć słupków cenowych to taką samą będzie miała fala CD13.

- Jeśli fala CD powstaje tylko z kilku słupków cenowych i jej zasięg zbliża się do zasięgu AB to będzie to również silną wskazówką że będzie ona wydłużona w stosunku do AB. Również nachylenie oraz zakres cenowy odcinka BC może być bardzo pomocne w określeniu tego wzorca. Fala BC z reguły zatrzyma się na zniesieniu 0,382; 0,5; 0,618 lub 0,786.

Nachylenie fali BC będzie z reguły istotną wskazówka tego jaka będzie fala CD. Przykładowo załóżmy, że fala wzrostowa AB miała 15 słupków cenowych do punktu B a fala BC miała 8 słupków cenowych i zniosła jedynie 0,382 zakresu fali AB. Oznaczać to będzie, że rynek absorbuje podaż przy wysokich cenach, płytkie zniesienie nie sięgające nawet współczynnika 0,5 czy 0,618 będzie sygnałem, że ceny szybko pójdą dużo wyżej gdy tylko podaż ustanie i kolejny ruch ceny przekroczy w swym zakresie zasięg AB.

W idealnym układzie AB=CD zakres czasowy będzie zawierał się w zakresie od 5 do 8 słupków. Jeśli odcinek CD przekracza 8 słupków cenowych w ruchu do góry lub do dołu najbardziej prawdopodobne będzie wydłużenie cenowe fali CD (z reguły 1,272 lub 1,618, choć 1,414 również nie jest rzadkością).

Czytelnik musi zdawać sobie sprawę, że te wzorce cenowe są oparte jedynie na prawdopodobieństwie, nigdy na pewności. Próba używania ich bez solidnego zrozumienia i zachowania zasad zarządzania kapitałem może skończyć się zniechęceniem. Pomimo swojej prostoty wzór ten występuje dosyć często; dla inwestorów nie mających wcześniej do czynienia z tego typu analizą wymaga jednak wytrenowania oczu by zacząć go zauważać.

Badanie tego typu zależności w szerszym kontekście jest domeną dziedziny określanej jako geometria rynku i wykracza poza ramy tego artykułu. Istotne jest, że aby zawrzeć transakcję w danym punkcie rynkowym niezależnie od tego czy będzie to transakcja zamykająca istniejące pozycje czy też otwierająca pozycję przeciwną do bieżącego układu należy szukać potwierdzeń z kilku innych zależności cenowych tj. zniesień zewnętrznych, wewnętrznych, analizy projekcji i ekspansji w różnych skalach czasowych. Współistnienie struktur ABCD oraz omawianych w dalszej części tekstu struktur XABCD w szerszym kontekście innych zależności geometrycznych opartych na współczynnikach jeszcze bardziej uwiarygodnia je. Im więcej potwierdzeń występujących w danym punkcie wykresu i im bliżej siebie są położone tym większa szansa na zawarcie zyskownej transakcji, która co ważne będzie od razu chroniona ściśle określonym poziomem zlecenia typu stop loss.

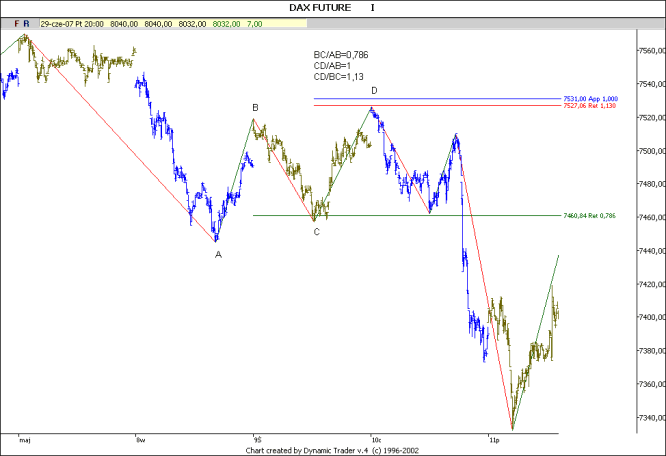

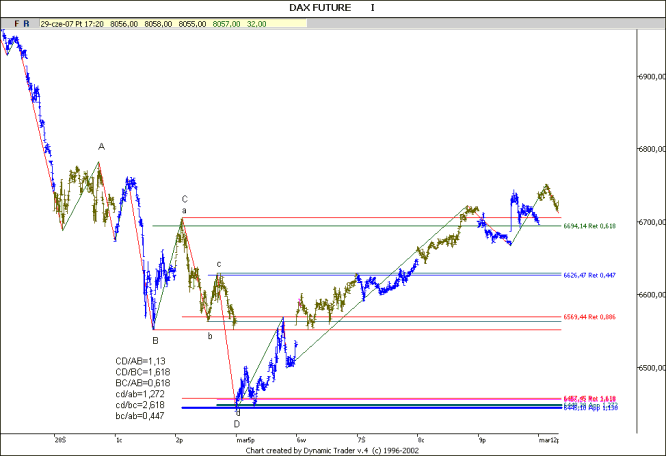

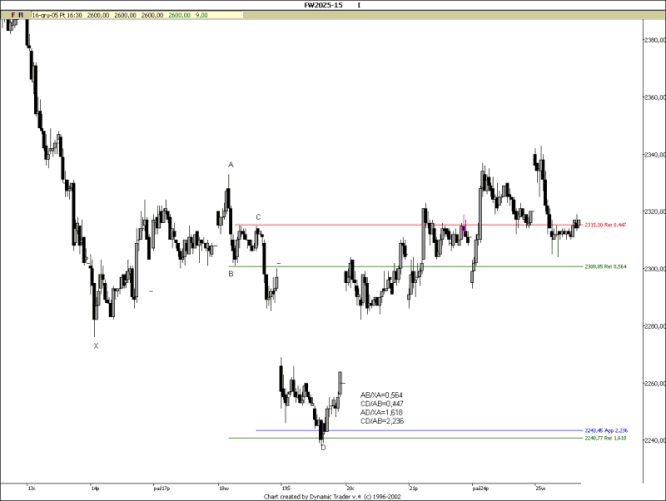

Przykład 1. Formacja ABCD na rynku DAX Future (wykres intraday)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

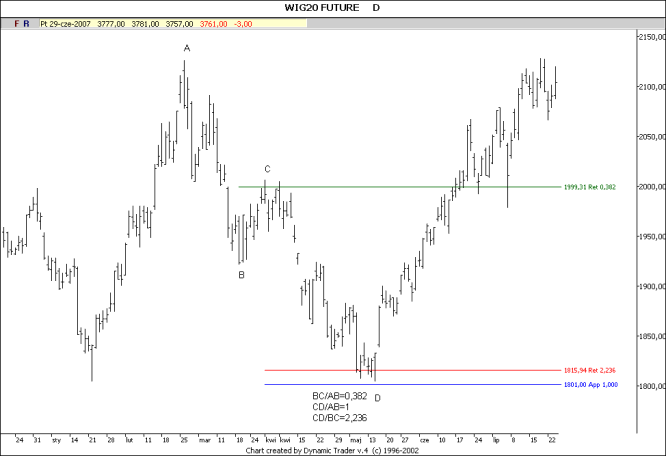

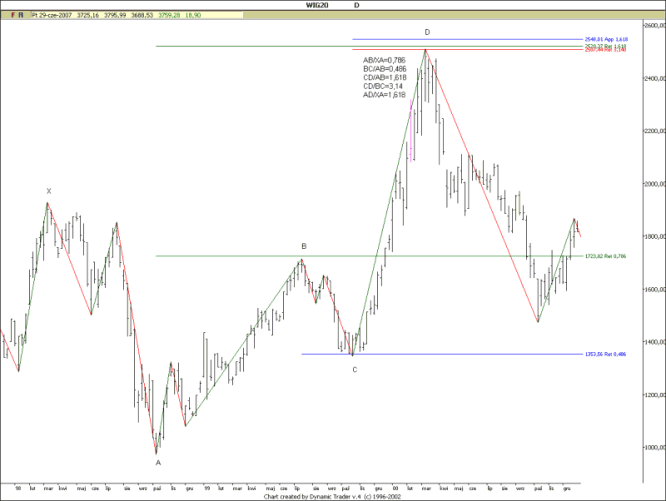

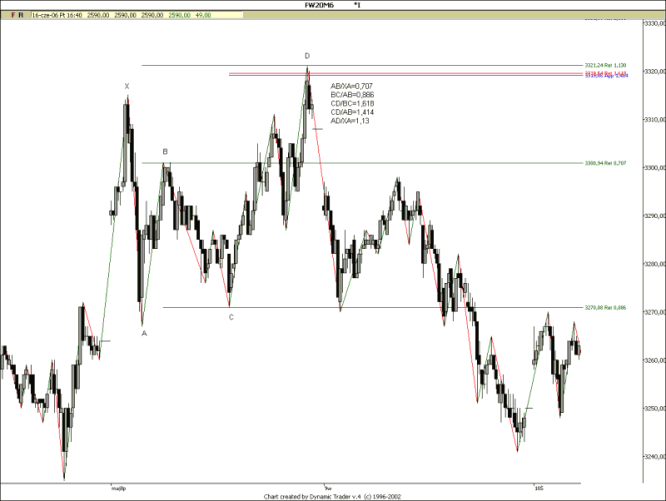

Przykład 2. Formacja AB=CD na rynku WIG20 Futures (wykres dzienny)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

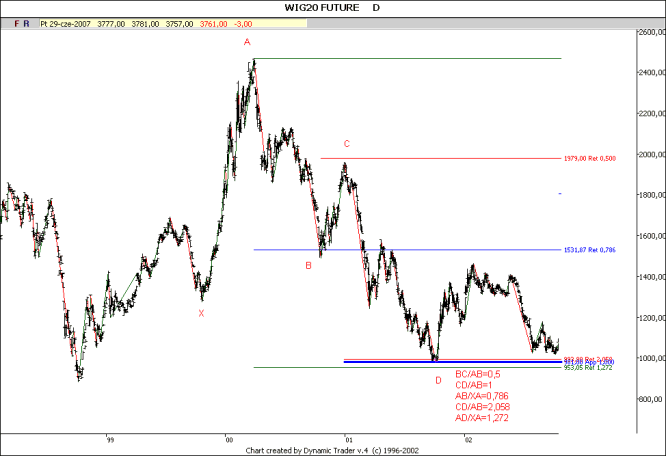

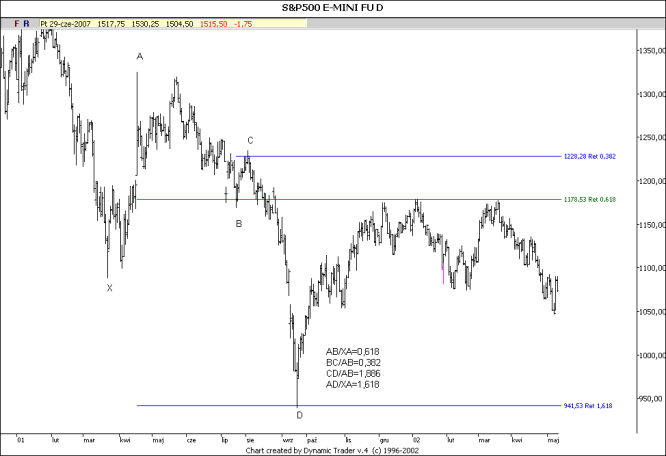

Przykład 3. Formacja AB=CD na rynku WIG20 Futures (wykres dzienny 1999-2002)*

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

*Możemy tu również dostrzec strukturę XABCD omówioną w dalszej części tekstu

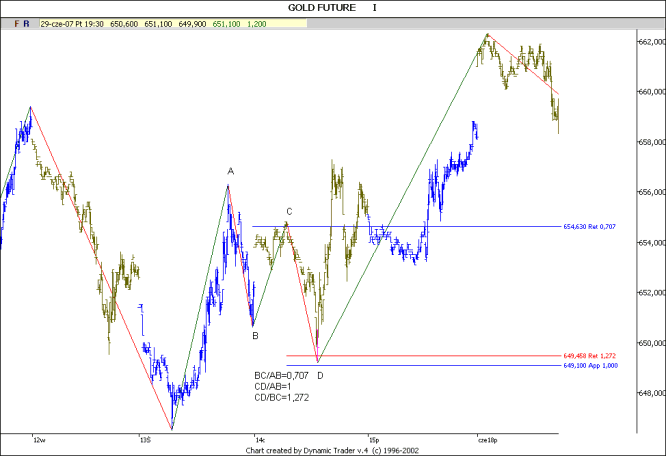

Przykład 4. Formacja ABCD na rynku Gold Future (wykres intraday)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

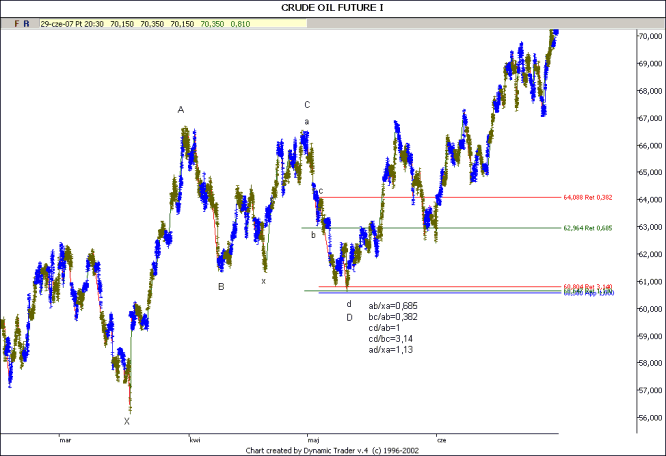

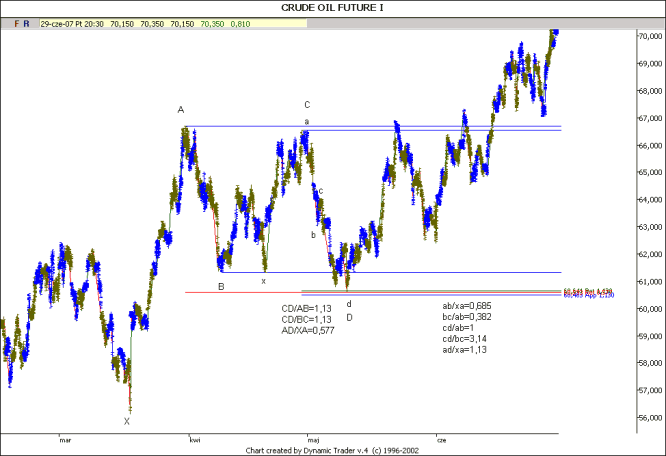

Przykład 5. Formacja ABCD na rynku Crude Oil future (wykres intraday). Formacja abcd jest częścią składową większej formacji xabcd, która z kolei jest składową jeszcze większych struktur ABCD i XABCD

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

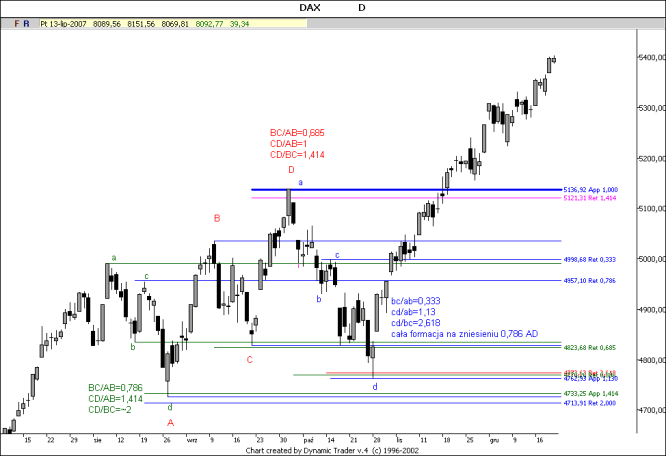

Przykład 6. Formacje ABCD na wykresie DAX (wykres dzienny). Widzimy tu kilka formacji typu ABCD występujących jedna po drugiej, kilka z nich staje się również składowymi większych struktur XABCD (nie oznaczonych na wykresie)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

Przykład 7. Formacje ABCD na wykresie Dax Future (wykres intraday)

Formacja abcd jest składową większej formacji ABCD. Mimo, że cała struktura nie jest idealna formacją AB=CD przykład ten dobrze ilustruje nakładanie się struktur na siebie oraz co za tym idzie istnienie kilku istotnych zależności wynikających z obu formacji występujących w bardzo małej odległości od siebie. Nasz poziom stop loss może być ustawiony bardzo blisko - kilka punktów poniżej wyszczególnionych na wykresie współczynników.

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

Idealny wzór Gartleya14

Poniższy wzór wykorzystujący potęgi liczby φ w prognozowaniu formacji cenowych został podany po raz pierwszy przez H. M. Gartley'a15. Co ciekawe nie został przez niego opisany żadnymi współczynnikami. Na rys 3. przedstawiony został trend wzrostowy XA, z wyraźnym punktem zmiany trendu w A. Zgodnie z sugestią Gartley'a korekta spadkowa zakończona w punkcie B powinna wynieść dokładnie 61,8% zasięgu ceny XA16.

Po zwrocie trendu na wzrostowy w punkcie B, cena aktywu rośnie do punktu C. Idealny wzór Gartley'a ma miejsce wtedy, gdy zasięg ruchu między punktem B i C będzie zawierał się w przedziale pomiędzy 61,8% a 78,6% zasięgu ruchu AB. Po zmianie tendencji w punkcie C obserwujmy spadek ceny aktywu aż do punktu D. Zasięg ruchu CD powinien należeć do przedziału od 127% do 161,8% zasięgu ruchu BC17. W punkcie D inwestorzy otrzymują sygnał zajęcia pozycji długiej. Minimalny zasięg zwyżki DT wynosi 61,8% zasięgu CD. Całkowity zasięg ruchu AD wynosi 78,6% zasięgu ruchu XA i ma kluczowe znaczenie przy rozpoznawaniu idealnego wzoru Gartley'a. Jeśli w punkcie T dojdzie do przebicia linii trendu wyznaczonej przez punkty A i C, wtedy należy mówić o formacji zmiany trendu wyższego stopnia18.

W zmodyfikowanej formie inni autorzy określają, że zasięg BC zawiera się w przedziale od 0,382 do 0,886 ruchu AB. Pomimo różnych wariancji zniesień Fibonacciego najbardziej wiarygodne punkty zwrotne występują przy zniesieniu 0,618 w punkcie B oraz 0,786 w punkcie D. Co więcej idealny układ Gartley'a zawiera w sobie opisaną wcześniej strukturę ABCD, która występuje jednocześnie ze zniesieniem 0,786*XA oraz zniesieniem zewnętrznym BC (1,272 lub 1,618). Najistotniejszym aspektem który charakteryzuje formacje Gartley jest punkt B występujący na zniesieniu 0,618 fali XA.

Rysunek 3. Przykład idealnego wzoru Gartley'a w formacji wzrostowej

Źródło: opracowanie własne

AB/XA=0,618

BC/AB w idealnym układzie=0,618 lub 0,786 (ale w praktyce z reguły zawiera się w przedziale od 0,382 do 0,886)

CD/BC=1,272 lub 1,618

AD/XA=0,786

Cechy charakterystyczne tej formacji to

- Dokładne zniesienie 0,618 w punkcie B fali XA

- Zniesienie zewnętrzne BC nie może przekroczyć 1,618

- Często składową formacji jest struktura AB=CD

- Zniesienie 0,786 fali XA

- Punkt C w zakresie 0,618-0,786 (ale w praktyce 0,382 do 0,88619)

Ważne jest też określenie warunków, które unieważniają formację Gartley.

- Zakończenie punktu D nie może przekroczyć punktu X

- Fala BC nie może przekroczyć punktu A, może być podwójnym szczytem lub dnem z punktem A

- Fala AB nie może przekroczyć punktu X

Wzór Gartley'a można rozbić na kilka segmentów w zakresie oznaczeń wykresu. Punkt X jest najwyższym lub najniższym punktem danego układu i jest punktem startowym formacji. Punkt ten może być znaleziony w wyższej skali czasowej lub na głównych dnach lub szczytach. Może to być szczyt lub dołek trendu wyższego stopnia. Punkt X będzie zatem ceną która będzie śledzona przez wszystkich graczy posługujących się analizą wykresów. Kiedy punkt X uformuje się i rozpoczyna się fala XA na tym etapie nie jest możliwe oznaczenie gdzie nastąpi jej zakończenie. Pewnymi wskazówkami co do długości tego ruchu mogą być luki, słupki o wysokim zakresie zmienności oraz zamknięcia w górnym zakresie dziennego zakresu cen w kierunku trendu, w takim wypadku ten ruch może potrwać chwilę czasu zanim nastąpi korekta20.

Kiedy ruch XA zakończy się, kolejnym etapem jest obserwacja formowania się fali AB. Jest to pierwsza reakcja na wstępna falę z punktu X. Kluczowymi czynnikami, które powinniśmy obserwować są: zniesienia Fibonacciego do których rynek koryguje, ilość słupków które formują daną falę oraz nachylenie.

Przykładowo jeśli fala AB zajmuje znaczącą ilość czasu, więcej niż 8 -10 słupków cenowych to możemy założyć, że rynek wykonuje większą korektę, potencjalnie będzie to 0,618 lub 0,786. W momencie gdy rynek zaczyna zmieniać kierunek na spadkowy lub wzrostowy z punktu B ważne jest, że wzór zostanie załamany jeśli fala BC przekroczy A. Jest jednak możliwe aby punktem docelowym odcinka BC był podwójny szczyt lub podwójne dno z punktem A.

Rysunek 4. Zmodyfikowany wzór Gartey'a w formie wzrostowej

Źródło: opracowanie własne

AB/XA=0,618

BC/AB=0,382 do 0,886

CD/BC=1,272 do1,618

AD/XA=0,786

Rysunek 5. Zmodyfikowany wzór Gartley'a w formie spadkowej otrzymujemy poprzez odpowiednią transformację rys. 4

Źródło: opracowanie własne

Formacja ta oferuje zatem inwestorom wejście na rynek przy określonym poziomie zniesień z małym i określonym poziomem ryzyka. Statystycznie formacja ta sprawdza się w 70% przypadków.

Odmianami idealnego wzoru Gartley są formacje: nietoperza, kraba i motyla.

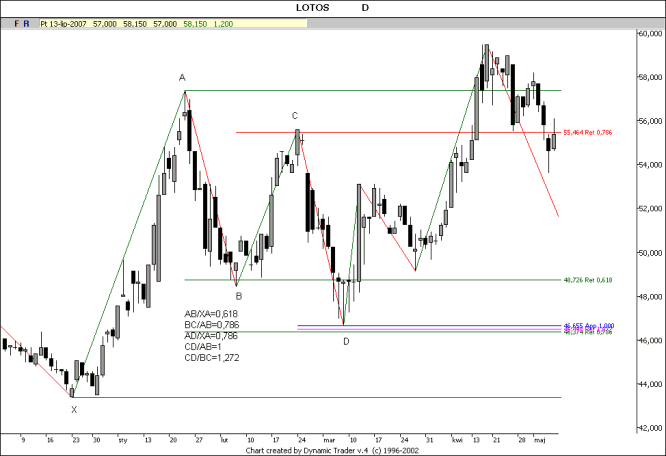

Przykład 8. Idealna formacja Gartley na wykresie spółki Lotos (wykres dzienny). Składową struktury XABCD jest również formacja AB=CD

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

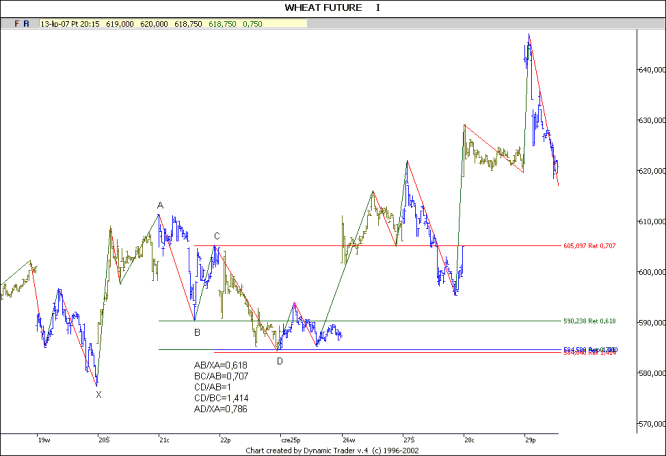

Przykład 9. Idealna formacja Gartley na wykresie Wheat Future (wykres intraday)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

Formacja nietoperza

Formacja ta została po raz pierwszy opublikowana w 2001 r. przez Scotta Carney'a. Formacja ta podobnie jak wzór Gartley jest strukturą wewnętrzną, tak więc zakres AD nie wykracza poza falę XA, tylko kończy się na zniesieniu 0,786 lub 0,886.

Zasięg AB musi być w tym przypadku mniejszy niż 61,8% fali XA. Zazwyczaj falę AB można opisać za pomocą zniesienia w przedziale od 38,2% do 50% fali XA. Zasięg ruchu AD jest równy 88,6% zasięgu ruchu XA. Zasięg fali CD waha się od 161,8% do 268,1% zasięgu fali BC. Bardzo rzadko spotyka się formacje, w których występuje równość zasięgów: AB i CD. Zazwyczaj zasięg AB i CD powiązane są ze sobą zależnością: .

Jest to niezwykle regularna formacja, która pozwala zwykle na bardzo złożenie bardzo bliskiego zlecenia stop loss.

Po uformowaniu formacji nietoperza należy oczekiwać zmiany tendencji na przeciwną w punkcie D i powstania odpowiednio fali wzrostowej lub spadkowej. Inwestorzy otrzymują zatem sygnał zajęcia pozycji długiej dla formacji nietoperza w rynku wzrostowym i pozycji krótkiej dla formacji nietoperza w rynku spadkowym.

Rysunek 6. Formacja nietoperza w wersji wzrostowej

Źródło: opracowanie własne

AB/XA=0,382 do 0,5

BC/AB=0,382 do 0,886

CD/BC=1,618 do 2,618

AD/XA=0,886 (w praktyce 0,786 do 0,886)

Rysunek 7. Formacja nietoperza w wersji spadkowej

.gif)

Źródło: opracowanie własne

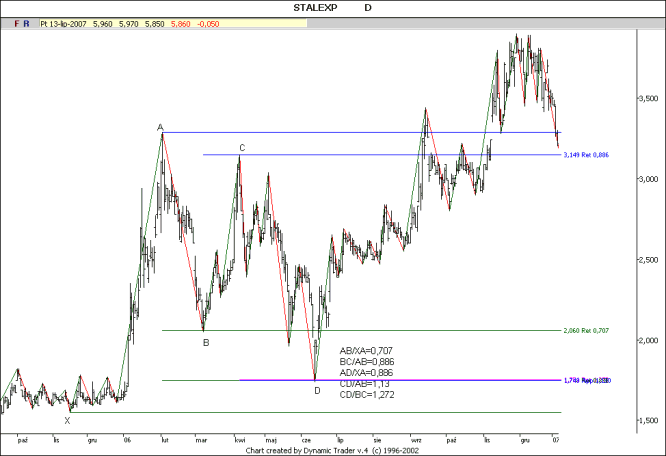

Przykład 10. Formacja nietoperza na wykresie spółki Stalexport (wykres dzienny)**

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

**Nie jest to idealna formacja z uwagi na głębokie zniesienie fali XA przez falę AB przekraczające 0,5.

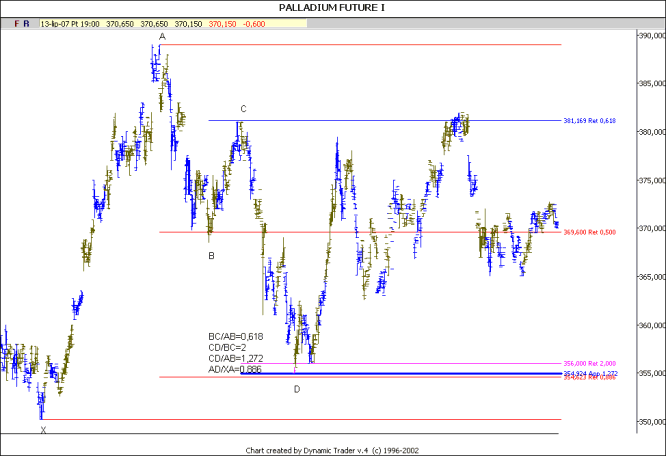

Przykład 11. Formacja nietoperza na wykresie Palladium Future (wykres intraday)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

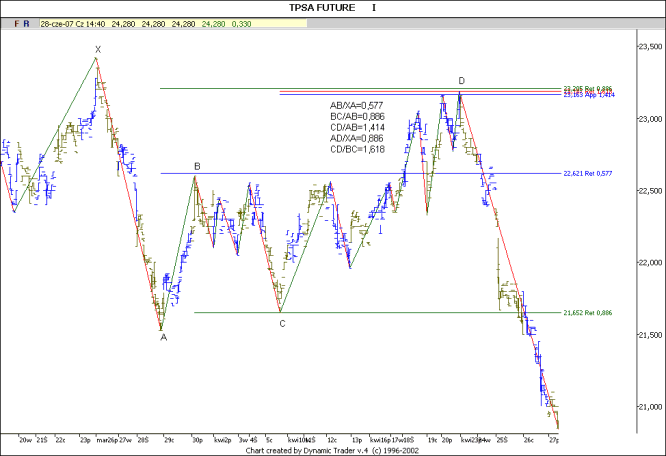

Przykład 12. Formacja nietoperza na wykresie TPSA future (wykres intraday)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

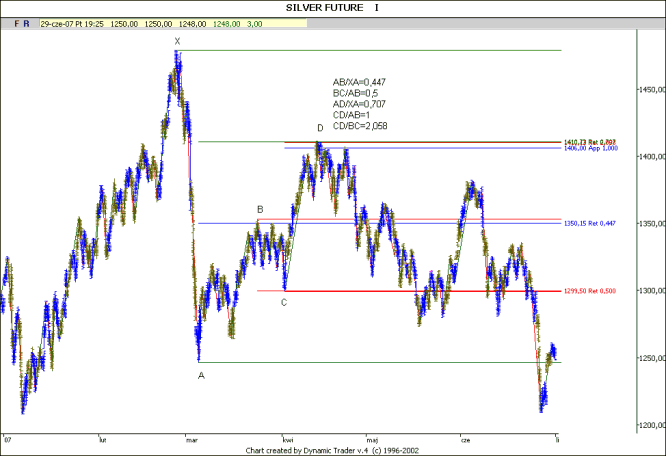

Przykład 13. Formacja nietoperza na rynku Silver Future (wykres intraday)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

Formacja kraba

Formacja ta została po raz pierwszy zaprezentowana w 2000 r. przez Scotta Carney'a. Jest to jedna z najbardziej precyzyjnych formacji ze wszystkich formacji harmonicznych. Krytycznym aspektem tej formacji jest potencjalny punkt odwrotu w punkcie D powstały na zniesieniu 1,618 fali XA oraz zniesieniu zewnętrznym fali BC wynikającym z zastosowania współczynników: 2,236, 2,618, 3,14, 3,618. Punkt B przypada w takim miejscu, że fala AB znosi falę XA w przedziale od 38,2% do 61,8%. Ostatecznie zasięg AD jest równy zasięgowi XA przemnożonemu przez liczbę φ. Inwestorzy otrzymują wskazanie zajęcia pozycji długiej (na rynku wzrostowym - formacja kraba w formie wzrostowej) lub krótkiej (na rynku spadkowym) w punkcie D. Z uwagi na dużą regularność proporcji tej formacji zlecenia stop - loss mogą być umieszczone "ciasno" tj. blisko poziomu, na którym nastąpiło zajęcie określonej pozycji.

Rysunek 8. Formacja kraba w formie wzrostowej

Źródło: opracowanie własne

AB/XA=0,382 do 0,618

BC/AB=0,382 do 0,886

CD/BC=2,236 do 3,618

AD/XA=1,618

Rysunek 9. Formacja kraba w formie spadkowej

Źródło: opracowanie własne

Przykład 14. Formacja kraba na wykresie SP500 Futures (wykres dzienny)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

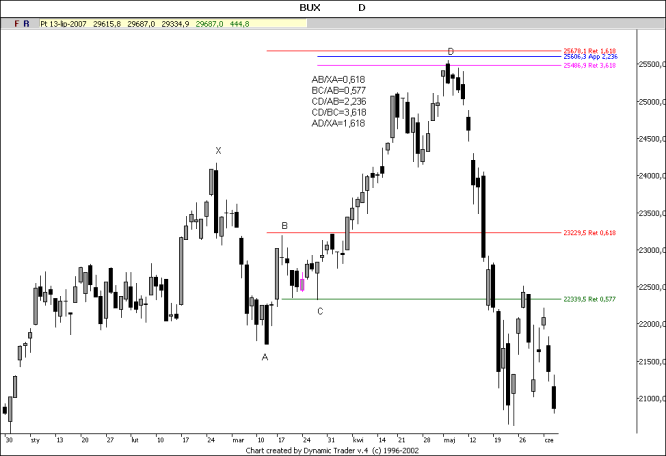

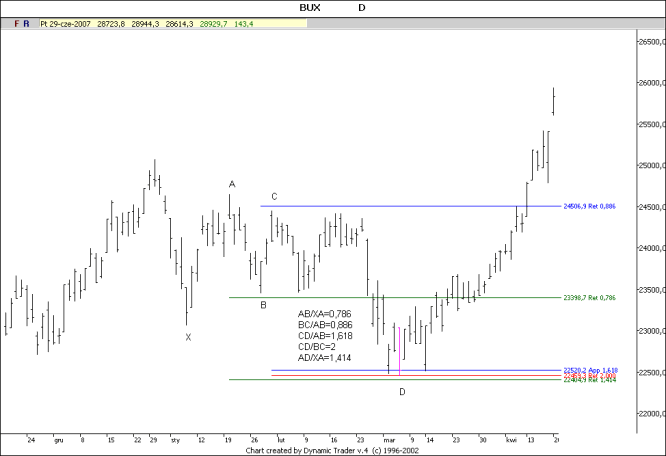

Przykład 15. Formacja kraba na wykresie BUX (wykres dzienny)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

Przykład 16. Formacja kraba na wykresie WIG 20 Futures (wykres intraday)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

Formacja motyla

Formacja motyla została odkryta przez Bryce'a Gilmore'a i Larry'ego Pesavento21. Warunkiem koniecznym powstania idealnej formacji motyla jest utworzenie punktu zwrotnego B w takim miejscu, aby zasięg AB był równy iloczynowi zasięgu XA i liczby 0,786. W wersji zmodyfikowanej przez Scotta Carney'a relacja AB/XA zawiera się w przedziale 0,5-0,78622.

Z kolei zasięg CD można opisać jako iloczyn zasięgu BC i liczby z przedziału 1,618-2,618. Relacja AD do XA zawiera się w przedziale 1,272 do 1,618 ( wg Scotta Carney'a 1,13-1,618). Sygnał zajęcia pozycji otrzymujemy w punkcie D. Formacja motyla bardzo dobrze sprawdza się w tych obszarach cenowych, w których cena analizowanego aktywu tworzy nowe ekstrema cenowe np. historyczne dna lub dołki. Istotne formacje motyla tworzą się również w konsolidacjach cenowych. W formacji tej finałowa fala CD jest najdłuższa i najmocniejsza. Według Larrego Pesavento formacja sprawdza się w 80% przypadków. Wydłużenie fali CD w stosunku do AB może wynosić 1,272 lub 1,618. Wg Pesavento każdy ruch powyżej relacji 1,618 neguje tą formację23. Jeśli tak się zdarzy należy spodziewać się silnej kontynuacji bieżącej tendencji. Aktywa finansowe, które dokonują punktu zwrotnego w punkcie opisanym powyższymi relacjami z reguły doświadczają silnego ruchu cenowego. Jest to prawdopodobnie najsilniejsza z opisywanych formacji.

Rysunek 10. Formacja motyla w formie wzrostowej

Źródło: opracowanie własne

AB/XA=0,786 (w wersji zmodyfikowanej 0,5 do 0,786)

BC/AB=0,382 do 0,886

CD/BC=1,618 do 2,618

AD/XA=1,272 do 1,618

(w wersji zmodyfikowanej 1,13 do 1,618)

Rysunek 11. Formacja motyla w formie spadkowej

Źródło: opracowanie własne

Przykład 17. Formacja motyla na wykresie WIG20 (wykres tygodniowy)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

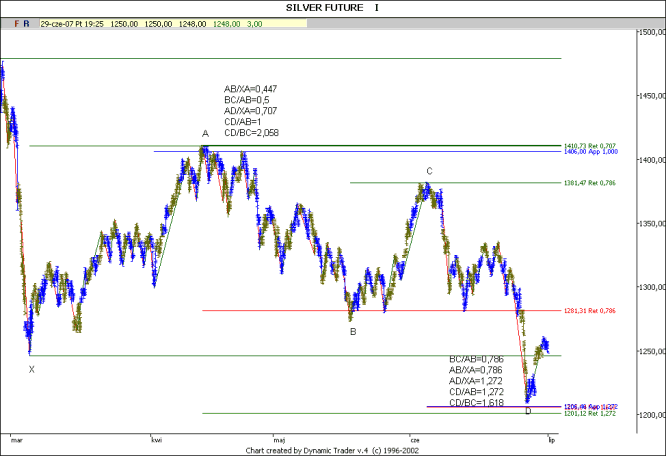

Przykład 18. Formacja motyla na wykresie Silver Future (wykres intraday)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

Jest to ciąg dalszy wykresu przedstawionego wcześniej. Dobrze widać na tym przykładzie powtarzalność występowania struktur oraz nakładanie się kolejnych struktur na siebie.

Przykład 19. Formacja motyla na wykresie BUX (wykres dzienny)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

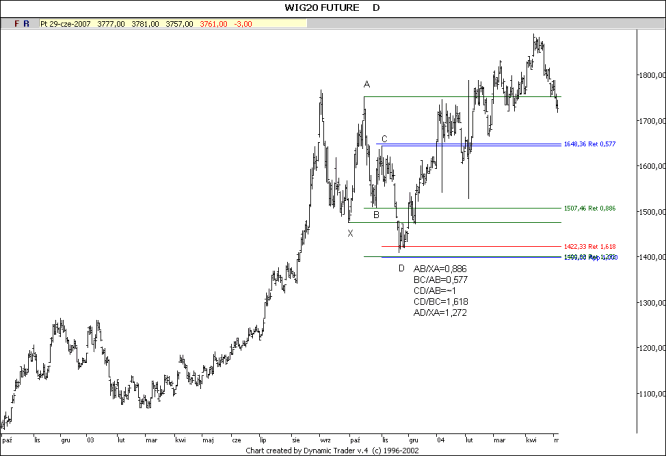

Przykład 20. Formacja motyla na wykresie WIG 20 Futures (wykres dzienny)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

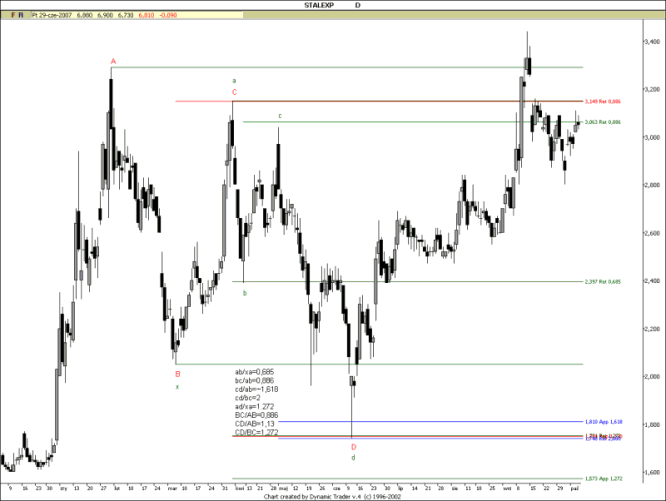

Przykład 21. Formacja motyla i formacja ABCD na wykresie Stalexport (wykres dzienny)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

Przykład 22. Formacja motyla na wykresie WIG20 Futures (wykres intraday)

Źródło: opracowanie własne, Charts Copyright Dynamic Traders Group, www.DynamicTraders.com

Podsumowanie

Zaprezentowane w artykule formacje analizy technicznej cechuje duża skuteczność w prognozowaniu potencjalnej zmiany trendu na wykresie wartości analizowanego aktywu. W związku z tym mogą one być wykorzystywane przez inwestorów do prognozowania punktów zwrotnych na rynku akcji, obligacji, kontraktów terminowych indeksów giełdowych a także rynkach towarowych (commodities).

Referencje

- Odcinek podzielony na dwie części zgodnie z zachowaniem reguł złotej proporcji to taki, w którym większa część pozostaje w takiej samej relacji do mniejszej, jak całość do większej. Tylko jedna proporcja pozwala na taki podział odcinka - jest to właśnie złota proporcja, czyli liczna phi.

- W analizie technicznej wykorzystuje się przybliżenia odpowiednich potęg liczby phi z dokładnością do trzech miejsc po przecinku.

- Więcej na temat własności liczb Fibonacciego można znaleźć w: Fisher R., "Liczby Fibonacciego na giełdzie", Wig-Press, Warszawa 1996.

- Na potrzeby poniższego artykułu dokonamy pewnego uproszczenia nazywając wszystkie współczynniki współczynnikami Fibonaciego, wiele z używanych w realnych transakcjach współczynników wynika z podstawowych działań matematycznych na pierwszych wyrazach ciągu np. √2=1,141 (przekątna kwadratu o boku 1), 1/1,414=0,707, √3=1,732 (przekątna sześcianu), 1/1,732=0,577, √5=2,236, 1/2,236=0,447 a także inne.

- Więcej na ten temat szerokiego zakresu współczynników stosowanych we współczesnej geometrii rynków finansowych, można znaleźć w pozycjach: Gilmore B. "The Dynamic Time and Price Analysis", "Geometry of markets", "Trading to Win" oraz Kane J."Advanced Fibommacci Trading Concepts".

- Scott M. Carney "The Harmonic Trader", The HarmonicTrader.com, 1999.

- Miner R. "Dynamic Trader", Dynamic Traders Group, 1997.

- Często tego typu układy pojawiają się jako korekty w rynku zwyżkującym, a formacje nachylone do góry jako korekty w rynku zniżkującym. Możliwe jest również badanie tego typu zależności zgodnie z kierunkiem trendu.

- Miner R "Dynamic Trader", Dynamic Traders Group, 1997.

- Więcej o świecowych formacjach zwrotu trendu można znaleźć w: Nisson S., "Świece i inne japońskie techniki analizowania wykresów", Wig-Press, Warszawa, 1999.

- "The trader's Journal", September 2006, volume 2, s.19.

- Pessavento L. "Fibbonacci Ratios with pattern recognition", Trader's Press, Inc, 1997.

- The trader's Journal, September 2006, volume 2, s.19.

- Przyjęto nazywać tę formację idealną z uwagi na fakt, że przy jej tworzeniu posługujemy się tylko i wyłącznie liczbą φ, jej odwrotności a także pierwiastkami kwadratowymi z obu tych liczb.

- Gartley H. "Profits in The Stock Market", Traders' Press, New York 1935 oraz Teseo R. "The Gartley Setup", Technical Analysis of Stock & Commodities, January 2001, Vol. 19, nr. 1 str. 40 - 47.

- Poprzez zasięg ceny XA rozumie się wartość bezwzględną różnicy ceny aktywu w punkcie A i ceny aktywu w punkcie X. Należy zauważyć, że długość odcinka XA nie będzie równa zasięgowi ceny XA. Mając na myśli fakt, że korekta spadkowa zakończona w punkcie B powinna wynieść dokładnie 61,8% zasięgu ceny XA, należy przemnożyć zasięg ceny XA przez liczbę 0,618 i otrzymaną wielkość odjąć od punktu A. Wynikiem odejmowanie będzie pionowa współrzędna punktu B.

- Bardzo często zdarza się, że zasięg CD jest równy zasięgowi AB.

- Hartle T. "Triangles and Trends", Technical Analysis of Stock & Commodities, February 2000, Vol. 18, nr. 2 str. 24 - 30.

- Carney S., "The harmonic trader", HarmonicTrader.com, 1999.

- Pessavento L. "Fibbonacci Ratios with pattern recognition". Trader's Press, Inc, 1997.

- Teseo R. "The Butterfly Setup", Technical Analysis of Stock & Commodities, April 2001, Vol. 19, nr. 4 str. 52 - 56.

- Carney S."The harmonic trader", The HarmonicTrader.com, 1999.

- Pessavento L. "Fibbonacci Ratios with pattern recognition", Trader's Press, Inc, 1997.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.