Główna treść

Strategia poziomy spread byka jest typową strategią rozpiętościową złożona z dwóch opcji tego samego typu:

Long CALL + Short CALL albo Long PUT + Short PUT

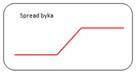

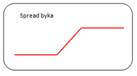

Poziomy spread byka składa się z długiej opcji kupna (Long CALL) z niższym kursem wykonania i drugiej wystawionej opcji kupna (Short CALL) tym razem z wyższym kursem wykonania.

Long CALL

Short CALL

Horizontal Bull Spread

| Long CALL | |

| Short CALL | |

| Horizontal Bull Spread | |

Horizontal Bull Spread można zbudować również na długiej opcji sprzedaży (Long PUT) z niższym kursem wykonani i krótkiej opcji sprzedaży (Short PUT) z wyższym kursem wykonania.

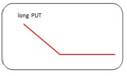

Long PUT

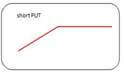

Short PUT

Horizontal Bull Spread

| Long PUT | |

| Short PUT | |

| Horizontal Bull Spread | |

Poziomy spread byka zakłada ograniczoną stratę przy ograniczonym zysku, jest to typowa strategia kierunkowa (na wzrost instrumentu bazowego). Prezentowana strategia zakłada nabycie opcji jak również wystawienie opcji tego samego typu CALL albo PUT w zależności od wyboru inwestora czy horizonatal bull spread ma wpłynąć dodatnio na przepływy finansowe portfela.

Strategia zbudowana na opcjach PUT wpłynie dodatnio na przepływy finansowe portfela (premia otrzymana będzie większa niż premia zapłacona), strategia zbudowana na opcjach CALL wpłynie ujemnie na przepływy finansowe portfela gdyż premia zapłacona będzie wyższa od premii otrzymanej.

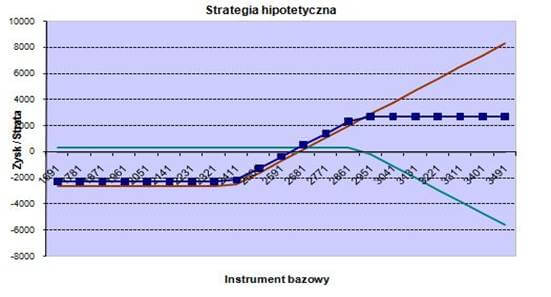

Profil wypłaty dla strategii horizontal bull spread złożonej z nabytej opcji OW20I8240 i wystawionej opcji OW20I8290; obliczenia z wykorzystaniem arkusza: bossOpcje.

Zysk

Maksymalny zysk inwestora jest sumą różnicy cen wykonania opcji i różnicą pomiędzy premią zapłaconą a premią otrzymaną

- PR max - Maksymalny zysk (Max Profit)

- U - Kurs rozliczeniowy (Underlying)

CALL (strategia zbudowana na opcjach CALL)

- PR = S2 + P2 - S1 - P1 dla U > S2

- PR = U - S1 - P1 + P2 dla S2 > U > S1

- PR max = S2 - S1 - P1 + P2

- S1 - Kurs wykonania opcji Long CALL (Strike) - OW20I8240

- S2 - Kurs wykonania opcji Short CALL (Strike) - OW20I8290

- P1 - Premia zapłacona od opcji Long CALL (Premium bought) - OW20I8240

- P2 - Premia otrzymana od opcji Short CALL (Premium sold) - OW20I8290

PUT (strategia zbudowana na opcjach PUT)

- PR = U - S2 + P2 - P1 dla S1 <U < S2

- PR max = P2 - P1 dla U > S2

- S1 - Kurs wykonania opcji Long PUT (Strike) - OW20U8240

- S2 - Kurs wykonania opcji Short PUT (Strike) - OW20U8290

- P1 - Premia zapłacona od opcji Long PUT (Premium bought) - OW20U8240

- P2 - Premia otrzymana od opcji Short PUT (Premium sold) - OW20U8290

Strata

Maksymalna strata inwestora ograniczona jest do różnicy pomiędzy zapłaconą premią a otrzymaną premią.

- Lmax = Maksymalna strata (Max Loss)

CALL (strategia zbudowana na opcjach CALL)

Lmax = P1 - P2

P1 - Premia zapłacona od opcji Long CALL (Premium bought) - OW20I8240

P2 - Premia otrzymana od opcji Short CALL (Premium sold) - OW20I8290

PUT (strategia zbudowana na opcjach PUT)

- Lmax = S2 - S1 - P2 + P1

- P1 - Premia zapłacona od opcji Long PUT (Premium bought) - OW20U8240

- P2 - Premia otrzymana od opcji Short PUT (Premium sold) - OW20U8290

- S1 - Kurs wykonania opcji Long PUT (Strike) - OW20U8240

- S2 - Kurs wykonania opcji Short PUT (Strike) - OW20U8290

Próg rentowności

- BEP - Próg rentowności (Break even point)

CALL (strategia zbudowana na opcjach CALL)

- BEP = S1 + P1 - P2

- S1 - Kurs wykonania opcji Long CALL (Strike) - OW20I8240

- P1 - Premia zapłacona od opcji Long CALL (Premium bought) - OW20I8240

- P2 - Premia otrzymana od sprzedaży opcji Short CALL (Premium sold) - OW20I8290

PUT (strategia zbudowana na opcjach PUT)

- BEP = S2 - P2 + P1

- S2 - Kurs wykonania opcji Short PUT (Strike) - OW20U8290

- P1 - Premia zapłacona od opcji Long PUT (Premium bought) - OW20U8240

- P2 - Premia otrzymana od sprzedaży opcji Short PUT (Premium sold) - OW20U8290

Przykład 1 (dla opcji CALL)

Kurs rozliczeniowy

2800

2600

2000

Kurs opcji (zapłacona premia) -

OW20I8240

258,50

258,50

258,50

Kurs opcji (otrzymana premia) -

OW20I8290

34,00

34,00

34,00

Kurs wykonania nabytej opcji (strike) -

OW20I8240

2400

2400

2400

Kurs wykonania wystawionej opcji (strike) -

OW20I8290

2900

2900

2900

Zysk/Strata

1.755,00

PLN

-245,00

PLN

-2.245,00

PLN

| Kurs rozliczeniowy | 2800 | 2600 | 2000 |

| Kurs opcji (zapłacona premia) - OW20I8240 | 258,50 | 258,50 | 258,50 |

| Kurs opcji (otrzymana premia) - OW20I8290 | 34,00 | 34,00 | 34,00 |

| Kurs wykonania nabytej opcji (strike) - OW20I8240 | 2400 | 2400 | 2400 |

| Kurs wykonania wystawionej opcji (strike) - OW20I8290 | 2900 | 2900 | 2900 |

| Zysk/Strata | 1.755,00 PLN | -245,00 PLN | -2.245,00 PLN |

Przykład 2 (dla opcji PUT)

Kurs rozliczeniowy

4000

2700

2000

Kurs opcji (zapłacona premia) -

OW20U8240

21,50

21,50

21,50

Kurs opcji (otrzymana premia) -

OW20U8290

214,00

214,00

214,00

Kurs wykonania nabytej opcji (strike) -

OW20U8240

2400

2400

2400

Kurs wykonania wystawionej opcji (strike) -

OW20U8290

2900

2900

2900

Zysk max

1925,00

PLN

-75,00

PLN

- 3.075,00

PLN

| Kurs rozliczeniowy | 4000 | 2700 | 2000 |

| Kurs opcji (zapłacona premia) - OW20U8240 | 21,50 | 21,50 | 21,50 |

| Kurs opcji (otrzymana premia) - OW20U8290 | 214,00 | 214,00 | 214,00 |

| Kurs wykonania nabytej opcji (strike) - OW20U8240 | 2400 | 2400 | 2400 |

| Kurs wykonania wystawionej opcji (strike) - OW20U8290 | 2900 | 2900 | 2900 |

| Zysk max | 1925,00 PLN | -75,00 PLN | - 3.075,00 PLN |

Założenia do przykładów

Wartość instrumentu bazowego

2591

Zmienność

26,6%

Wysokość stopy procentowej

6,5%

Mnożnik

10 PLN

| Wartość instrumentu bazowego | 2591 |

| Zmienność | 26,6% |

| Wysokość stopy procentowej | 6,5% |

| Mnożnik | 10 PLN |

Podsumowanie

Maksymalny zysk

Ograniczony

Maksymalna strata

Ograniczona do różnicy zapłaconej premii a otrzymanej premii

Próg rentowności

Dla opcji

CALL

Kurs wykonania opcji nabytej plus premia otrzymana pomniejszona o premię zapłaconą

| Maksymalny zysk | Ograniczony |

| Maksymalna strata | Ograniczona do różnicy zapłaconej premii a otrzymanej premii |

| Próg rentowności | Dla opcji CALL Kurs wykonania opcji nabytej plus premia otrzymana pomniejszona o premię zapłaconą |

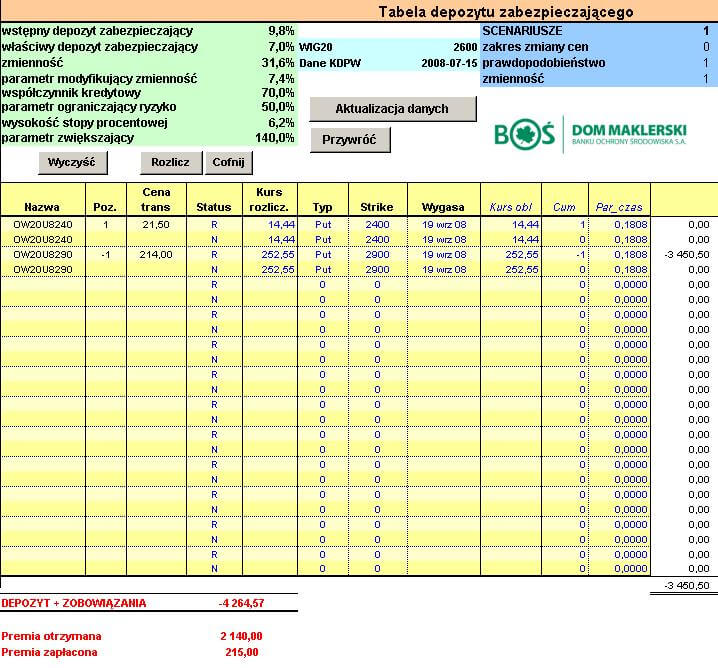

Aktualną wartość depozytu można wyliczyć stosując arkusz excel bossOpcje w zakładce [Depozyty].

Depozyt zabezpieczający dla strategii Horizontal Bull Spread zbudowanej na opcjach CALL, wyliczenia z wykorzystaniem arkusza excel bossOpcje.

Aktualną wartość depozytu można wyliczyć stosując arkusz excel bossOpcje w zakładce [Depozyty].

Depozyt zabezpieczający dla strategii Horizontal Bull Spread zbudowanej na opcjach PUT, wyliczenia z wykorzystaniem arkusza excel bossOpcje.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.