Główna treść

Strategia Long Strangle jest modyfikacją strategii Long Straddle. Różnica polega na różnych cenach wykonania nabytych opcji Long CALL i Long PUT. Strategia rozszerzonego długiego stelaża zapewnia również nieograniczone zyski inwestorowi przy ograniczonym ryzyku.

Long Strangle zakłada większą zmianę instrumentu bazowego niż Long Straddle przy niższych poniesionych kosztach (zapłacone premie) niż Long Straddle.

Profil wypłaty dla strategii long strangle złożonej z nabytej opcji OW20U8230 oraz nabytej opcji OW20I8270;

obliczenia z wykorzystaniem arkusza: bossOpcje.

Zysk/Strata

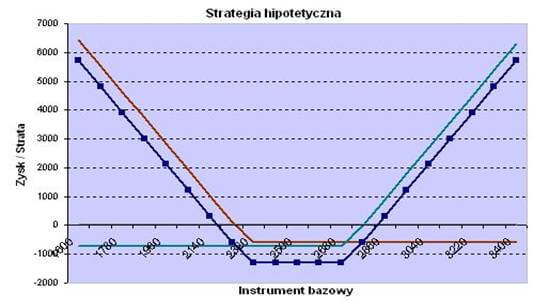

Maksymalny zysk inwestora jest różnicą pomiędzy ceną wykonania a kursem rozliczeniowym i zapłaconymi premiami.

- PR = U - S2 - P2 - P1 dla U>=S2

- PR = S1 - U - P2 - P1 dla U =<S1

- PR - Zysk (Profit)

- KR - Kurs rozliczeniowy (Underlying)

- S2 - Kurs wykonania opcji Long CALL (Strike) - OW20I8270

- S1 - Kurs wykonania opcji Long PUT (Strike) - OW20U8230

- P2 - Premia zapłacona od opcji Long CALL (Premium bought) - OW20I8270

- P1 - Premia otrzymana od opcji Long PUT (Premium bought) - OW20U8230

Strata

Maksymalna strata inwestora ograniczona jest do sumy pomiędzy zapłaconą premią a otrzymaną premią.

- Lmax= P1 + P2 dla S1< U < S2

- Lmax - Maksymalna strata (Max Loss)

- P2 - Premia zapłacona od opcji Long CALL (Premium bought) - OW20I8270

- P1 - Premia zapłacona od opcji Long PUT (Premium bought) - OW20U8230

Próg rentowności

- BEP1 = S1 - P1 - P2

- BEP2 = S2 + P1 + P2

- BEP1 - Próg rentowności (dolny) (Down Break even point)

- BEP2 - Próg rentowności (górny) (Up Break even point)

- S2 - Kurs wykonania opcji Long CALL (Strike) - OW20I8270

- S1 - Kurs wykonania opcji Long PUT (Strike) - OW20U8230

- P2 - Premia zapłacona od opcji Long CALL (Premium bought) - OW20I8270

- P1 - Premia zapłacona od opcji Long PUT (Premium bought) - OW20U8230

Przykład 1

Kurs rozliczeniowy

2900

Kurs opcji (zapłacona premia) -

OW20I8270

57,35

Kurs opcji (zapłacona premia) -

OW20U8230

71,25

Kurs wykonania nabytej opcji (strike) -

OW20I8270

2700

Kurs wykonania nabytej opcji (strike) -

OW20U8230

2300

Zysk

(2900 - 2700 - 57,35 - 71,25) * 10 PLN = 714 PLN

| Kurs rozliczeniowy | 2900 |

| Kurs opcji (zapłacona premia) - OW20I8270 | 57,35 |

| Kurs opcji (zapłacona premia) - OW20U8230 | 71,25 |

| Kurs wykonania nabytej opcji (strike) - OW20I8270 | 2700 |

| Kurs wykonania nabytej opcji (strike) - OW20U8230 | 2300 |

| Zysk | (2900 - 2700 - 57,35 - 71,25) * 10 PLN = 714 PLN |

Założenia do przykładu

Wartość instrumentu bazowego

2591

Zmienność

26,6%

Wysokość stopy procentowej

6,5%

Mnożnik

10 PLN

| Wartość instrumentu bazowego | 2591 |

| Zmienność | 26,6% |

| Wysokość stopy procentowej | 6,5% |

| Mnożnik | 10 PLN |

Podsumowanie

Maksymalny zysk

Nieograniczony dla opcji

OW20I8270

Praktycznie nieograniczony dla opcji

OW20U8230

(wartość instrumentu bazowego nie może być ujemna)

Maksymalna strata

Ograniczona do sumy zapłaconych premii

(57,35+ 71,25) * 10 PLN = 1286 PLN

Próg rentowności

Kurs wykonania - zapłacone premie

BEP1 = 2300 - 57,35 - 71,25 = 2171,4 pkt

Kurs wykonania + zapłacona premia

BEP2 = 2700 + 57,35 + 71,25 = 2828,6 pkt

| Maksymalny zysk | Nieograniczony dla opcji OW20I8270 Praktycznie nieograniczony dla opcji OW20U8230 (wartość instrumentu bazowego nie może być ujemna) |

| Maksymalna strata | Ograniczona do sumy zapłaconych premii (57,35+ 71,25) * 10 PLN = 1286 PLN |

| Próg rentowności | Kurs wykonania - zapłacone premie BEP1 = 2300 - 57,35 - 71,25 = 2171,4 pkt Kurs wykonania + zapłacona premia BEP2 = 2700 + 57,35 + 71,25 = 2828,6 pkt |

Obliczenia przy założeniu Long Strangle na opcjach OTM.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.